Questões de Concurso

Sobre estatística descritiva (análise exploratória de dados) em estatística

Foram encontradas 5.241 questões

O estudo estatístico de um conjunto de medidas é fundamental para o controle de qualidade de um processo. A figura abaixo mostra duas formas de representação gráfica de um mesmo conjunto de medidas.

O conjunto de medidas tem

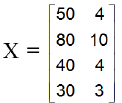

Qual é a matriz de correlação com base no

coeficiente de correlação de Pearson?

Qual é a matriz de correlação com base no

coeficiente de correlação de Pearson?Na estimação das componentes principais da

estrutura de covariância de um vetor aleatório

X, tem-se a matriz de covariância desse vetor

a seguir. Determine a primeira componente

principal Y1 e assinale a alternativa que

apresenta o percentual da variância que cabe

a essa componente.

Determine os autovetores da matriz de

covariância

Quais são os autovalores da matriz de

covariância

X e Y são as variáveis observadas e tem-se

o vetor aleatório X’ = [X Y], de forma que as

estimativas da esperança e variância do vetor,

E (X) e V (X), são dadas, respectivamente, por:

X e Y são as variáveis observadas e tem-se

o vetor aleatório X’ = [X Y], de forma que as

estimativas da esperança e variância do vetor,

E (X) e V (X), são dadas, respectivamente, por:

Com base na tabela precedente, que apresenta estatísticas referentes a duas variáveis observadas em um estudo previdenciário, julgue o seguinte item.

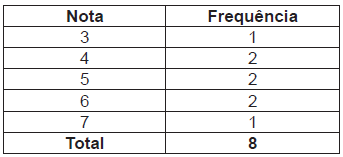

Se as variáveis X e Y forem independentes, o desvio padrão da

soma X + Y será igual a 7.

Com base na tabela precedente, que apresenta estatísticas referentes a duas variáveis observadas em um estudo previdenciário, julgue o seguinte item.

O valor absoluto da covariância entre X e Y é igual ou inferior

a 12.

A respeito de risco e retorno e dos resultados clássicos relacionados à teoria de carteiras, julgue o seguinte item.

O retorno esperado médio de um portfólio é calculado a partir

da média aritmética ponderada dos ativos que o compõem.

A respeito de risco e retorno e dos resultados clássicos relacionados à teoria de carteiras, julgue o seguinte item.

O risco de um portfólio composto por dois ativos reduz-se à

medida que o coeficiente de correlação entre esses ativos

aumenta.

A respeito de risco e retorno e dos resultados clássicos relacionados à teoria de carteiras, julgue o seguinte item.

O desvio padrão esperado de um portfólio é calculado a partir

da média aritmética ponderada do desvio padrão de cada ativo

que compõe o portfólio.

A tabela precedente mostra os ativos x e y (variáveis aleatórias) e

seus retornos. Considerando que as variâncias de x e y sejam  = 64 e

= 64 e  = 256, respectivamente, julgue o próximo item.

= 256, respectivamente, julgue o próximo item.

O retorno esperado do ativo x é superior ao retorno esperado

do ativo y.