Questões de Concurso

Sobre orçamento e planejamento de obras públicas em auditoria de obras públicas

Foram encontradas 237 questões

Acerca da jurisprudência dos acórdãos do Plenário do Tribunal de Contas da União (TCU), julgue o item que se segue.

Na verificação da adequabilidade das planilhas orçamentárias das obras públicas, deve-se utilizar como referência o impacto esperado para os itens associados à administração local no valor total do orçamento: no caso de construção de edifícios, os valores percentuais 1.º quartil 13,49%; médio 16,23% e 3.º quartil 18,87%.

Acerca da jurisprudência dos acórdãos do Plenário do Tribunal de Contas da União (TCU), julgue o item que se segue.

O TCU definiu faixas aceitáveis para os valores das taxas de benefícios e despesas indiretas (BDI) específicas para cada tipo de obra pública e para aquisição de materiais e equipamentos relevantes, bem como as diretrizes para efetuar o exame detalhado da adequabilidade dos percentuais para as referidas taxas.

Acerca da jurisprudência dos acórdãos do Plenário do Tribunal de Contas da União (TCU), julgue o item que se segue.

Benefícios e despesas indiretas (BDI) relacionam-se à taxa correspondente às despesas indiretas e ao lucro aplicado ao custo direto de um empreendimento (materiais, mão de obra, equipamentos), taxa essa que pode ser inserida na composição dos custos unitários ou pode ser aplicada ao final do orçamento, sobre o custo total.

Julgue o item subsecutivo, referente à fiscalização e ao acompanhamento da execução de obras públicas de engenharia, bem como à análise de documentação técnica.

O cronograma físico-financeiro é o documento em que

consta a discriminação completa das etapas necessárias à

conclusão de uma obra, além de informações que viabilizam

as medições, o monitoramento e o controle de execução da

obra.

Julgue o item subsecutivo, referente à fiscalização e ao acompanhamento da execução de obras públicas de engenharia, bem como à análise de documentação técnica.

Dispensa-se a elaboração de termo aditivo contratual quando

a alteração do cronograma físico-financeiro de uma obra não

implicar alteração do valor total do contrato, a exemplo da

modificação dos valores das parcelas de pagamento.

Julgue o item subsecutivo, acerca dos pagamentos relativos às obras públicas.

O pagamento da despesa será efetuado após sua regular

liquidação e emissão de ordem de pagamento.

Em relação à avaliação de custos de uma obra pública, desde a etapa de planejamento até sua execução completa, julgue o próximo item.

A ausência de aditivo para contemplar alterações no

cronograma físico-financeiro previamente aprovado constitui

uma irregularidade concernente à execução contratual.

Em relação à avaliação de custos de uma obra pública, desde a etapa de planejamento até sua execução completa, julgue o próximo item.

O orçamento sintético contempla as composições analíticas

dos serviços necessários à execução de uma obra,

apresentando a relação completa dos insumos, o que

possibilita a avaliação dos gastos com mão de obra, materiais

e equipamentos empregados na construção.

Em relação à avaliação de custos de uma obra pública, desde a etapa de planejamento até sua execução completa, julgue o próximo item.

Para a obtenção do orçamento de uma obra, o cálculo dos

encargos sociais deve considerar seguros, administração

central e tributos a serem pagos à construtora contratada.

Acerca dos contratos administrativos de obras públicas, julgue o item que se segue.

No caso de necessidade de aditamento para término de uma

obra pública dentro dos limites legais, os preços unitários

dos itens a serem acrescentados e não previstos no contrato

serão fixados por meio da aplicação da relação geral entre os

valores apresentados pelo contratado e o do orçamento-base

da administração sobre os preços de referência vigentes na

data do aditamento.

Para a modelagem de uma composição de custos unitários (CCUs) do Sistema de Custos Referenciais de Obras (SICRO), são passíveis de previsão, a depender do serviço, composições de custos unitárias, horárias ou mistas. Essas CCUs podem, ainda, ser expressas em formato sintético ou analítico. Com base nos conceitos de composições de custos SICRO, julgue o item subsequente.

Independentemente da unidade de medida da

composição de custos, tanto no formato horário,

unitário ou misto, as quantidades atribuídas aos

materiais, às atividades auxiliares e aos transportes

correlacionam‑se com uma unidade de serviço.

Para a modelagem de uma composição de custos unitários (CCUs) do Sistema de Custos Referenciais de Obras (SICRO), são passíveis de previsão, a depender do serviço, composições de custos unitárias, horárias ou mistas. Essas CCUs podem, ainda, ser expressas em formato sintético ou analítico. Com base nos conceitos de composições de custos SICRO, julgue o item subsequente.

Na composição de custos SICRO em formato misto,

as parcelas referentes aos equipamentos e à mão de

obra são modeladas no formato horário, e as parcelas

de materiais, as atividades auxiliares e os transportes

são modeladas no formato unitário.

Para a modelagem de uma composição de custos unitários (CCUs) do Sistema de Custos Referenciais de Obras (SICRO), são passíveis de previsão, a depender do serviço, composições de custos unitárias, horárias ou mistas. Essas CCUs podem, ainda, ser expressas em formato sintético ou analítico. Com base nos conceitos de composições de custos SICRO, julgue o item subsequente.

As composições de custos unitárias representam o

formato mais recomendado para modelar os serviços

cíclicos que envolvam patrulhas coordenadas de

diferentes equipamentos.

Para a modelagem de uma composição de custos unitários (CCUs) do Sistema de Custos Referenciais de Obras (SICRO), são passíveis de previsão, a depender do serviço, composições de custos unitárias, horárias ou mistas. Essas CCUs podem, ainda, ser expressas em formato sintético ou analítico. Com base nos conceitos de composições de custos SICRO, julgue o item subsequente.

As composições de custos em formato analítico

expressam de modo simplificado apenas o código, a

descrição, a unidade e o custo unitário direto total de

cada serviço.

I. A composição de custos pode ser definida como a transcrição analítica de um serviço que permite a definição qualitativa e quantitativa dos insumos necessários à sua execução; são exemplos de insumos os custos com equipamentos, mão de obra e materiais.

II. O formato (unidade) das composições de custos ocorre por composição de custo horária, unitária e mista.

III. As principais composições de custos são aquelas que representam os serviços essenciais de uma determinada obra e contêm o percentual de BDI aplicado e os custos relativos aos transportes dos materiais.

Está correto o que se afirma em

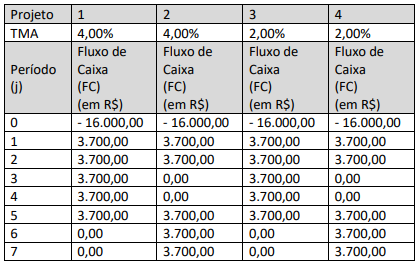

A tabela abaixo apresenta o fluxo de caixa de quatro projetos que apresentam o mesmo investimento inicial e os mesmos valores de parcela de retorno. Observe que as taxas mínimas de atratividade e o ano de retorno das parcelas mudam:

A opção que apresenta ordem decrescente de valores de VPL dos projetos é:

Assinale a opção que indica o equipamento normalmente utilizado para essa manutenção, que, inclusive, é considerado no SICRO para cálculo do seu custo.