Questões de Concurso

Sobre setor financeiro em economia

Foram encontradas 2.296 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484915

Economia

Acerca das penalidades aplicadas ao sistema financeiro nacional, julgue o item que se segue.

O acompanhamento da execução dos orçamentos monetários são atribuições do Conselho Monetário Nacional.

O acompanhamento da execução dos orçamentos monetários são atribuições do Conselho Monetário Nacional.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484909

Economia

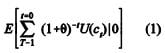

Considere que, em um modelo CAPM, o consumidor tenha um horizonte de tempo T e pretenda maximizar a função utilidade esperada apresentada a seguir:

Em que: E(.| t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por z it , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(c t = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(c t ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Considere que exista um ativo composto m com retorno perfeitamente negativamente correlacionado com U´(c t+1), de modo que U´(ct+1) = Υzmt , para algum Υ > 0. Nessas circunstancias, E [zit ] = rt + ß [E[zmt - rt ]], em que

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484908

Economia

Considere que, em um modelo CAPM, o consumidor tenha um horizonte de tempo T e pretenda maximizar a função utilidade esperada apresentada a seguir:

Em que: E(.|t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por zit , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(ct = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(ct ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Os consumidores estão dispostos a receber menor retorno do ativo com risco, caso este seja capaz de protegê-los contra um baixo consumo futuro.

Em que: E(.|t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por zit , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(ct = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(ct ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Os consumidores estão dispostos a receber menor retorno do ativo com risco, caso este seja capaz de protegê-los contra um baixo consumo futuro.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484907

Economia

Considere que, em um modelo CAPM, o consumidor tenha um horizonte de tempo T e pretenda maximizar a função utilidade esperada apresentada a seguir:

Em que: E(.| t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por z it , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(c t = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(c t ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Quanto maior for a covariância do ativo com a utilidade do consumo do agente, menor será o retorno esperado do ativo.

Em que: E(.| t) é a expectativa condicional, dadas as informações disponíveis no instante t; θ é a taxa de preferência intertemporal.

Considere, ainda, que, no instante t, o consumidor decida alocar sua riqueza em qualquer dos n ativos arriscados existentes na economia, cujo retorno (líquido) estocástico é dado por z it , com i = 1, ..., n, e que exista um ativo livre de risco com retorno rt .

Considere, por fim, que as condições de primeira ordem para o problema do consumidor sejam descritas por

U´(c t = (1 + θ) -1 E [ U´(ct+1) (1 + zit ) | t ] i = 1, ..., n (2)

U´(c t ) = (1 + θ) -1 (1 + rt ) E[U´(ct+1) | t] (3)

Com base nesse conjunto de informações, julgue o item seguinte.

Quanto maior for a covariância do ativo com a utilidade do consumo do agente, menor será o retorno esperado do ativo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484901

Economia

No que se refere à precificação de títulos públicos e privados, julgue o item subsecutivo.

O aumento da taxa de juros de mercado reduz o preço dos títulos pré-fixados, sendo essa variação maior quanto menor for a taxa de cupom.

O aumento da taxa de juros de mercado reduz o preço dos títulos pré-fixados, sendo essa variação maior quanto menor for a taxa de cupom.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484891

Economia

Julgue o item que se segue, relativos à regulamentação prudencial.

Para apuração do patrimônio de referência nível 1, deduz-se o valor das ações preferenciais emitidas com cláusula de resgate e acrescenta-se o valor dos instrumentos de dívida subordinada.

Para apuração do patrimônio de referência nível 1, deduz-se o valor das ações preferenciais emitidas com cláusula de resgate e acrescenta-se o valor dos instrumentos de dívida subordinada.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484890

Economia

Julgue o item que se segue, relativos à regulamentação prudencial.

Para fins de apuração do patrimônio de referência exigido, o fator de ponderação de risco dos instrumentos cambiais é de 50%.

Para fins de apuração do patrimônio de referência exigido, o fator de ponderação de risco dos instrumentos cambiais é de 50%.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484889

Economia

Julgue o item que se segue, relativos à regulamentação prudencial.

O cálculo do patrimônio de referência exigido (PRE) envolve a apuração de seis parcelas relacionadas ao risco a que as instituições financeiras estão sujeitas.

O cálculo do patrimônio de referência exigido (PRE) envolve a apuração de seis parcelas relacionadas ao risco a que as instituições financeiras estão sujeitas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484888

Economia

Julgue o item que se segue, relativos à regulamentação prudencial.

Amparada nos princípios do acordo de Basileia, a autoridade supervisora pode exigir que os bancos operem acima do capital mínimo estabelecido no referido acordo.

Amparada nos princípios do acordo de Basileia, a autoridade supervisora pode exigir que os bancos operem acima do capital mínimo estabelecido no referido acordo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484832

Economia

Julgue o item abaixo, a respeito das hipóteses do modelo de Black-Scholes-Merton.

Com base nas hipóteses de construção do modelo Black-Scholes-Merton, é correto afirmar que a transação do ativo financeiro ocorre em tempo contínuo, sem possibilidade de arbitragem e de pagamento dos dividendos durante o tempo de vida da opção de investimento.

Com base nas hipóteses de construção do modelo Black-Scholes-Merton, é correto afirmar que a transação do ativo financeiro ocorre em tempo contínuo, sem possibilidade de arbitragem e de pagamento dos dividendos durante o tempo de vida da opção de investimento.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484830

Economia

No que se refere aos aspectos regulatórios e de cálculo relacionados aos riscos de crédito, liquidez e cambial, julgue o item a seguir.

Na estimação da alocação de capital por meio do VaR paramétrico, se as condições de mercado se movimentam de uma situação de baixa volatilidade para outra de maior volatilidade relativa, então o capital alocado apresentará viés, sendo insuficiente para atender as condições do regulador.

Na estimação da alocação de capital por meio do VaR paramétrico, se as condições de mercado se movimentam de uma situação de baixa volatilidade para outra de maior volatilidade relativa, então o capital alocado apresentará viés, sendo insuficiente para atender as condições do regulador.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484829

Economia

No que se refere aos aspectos regulatórios e de cálculo relacionados aos riscos de crédito, liquidez e cambial, julgue o item a seguir.

Se o VaR (value at risk) associado a dois riscos segue uma distribuição normal, então o VaR da soma dos dois riscos será maior que a soma dos VaR de cada um desses riscos.

Se o VaR (value at risk) associado a dois riscos segue uma distribuição normal, então o VaR da soma dos dois riscos será maior que a soma dos VaR de cada um desses riscos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484828

Economia

Julgue o item a seguir, relativo à precificação de títulos e ativos.

A duration modificada de uma letra financeira do Tesouro (LFT), com prazo de maturidade superior a uma letra do Tesouro Nacional (LTN), será, necessariamente, maior que a da LTN.

A duration modificada de uma letra financeira do Tesouro (LFT), com prazo de maturidade superior a uma letra do Tesouro Nacional (LTN), será, necessariamente, maior que a da LTN.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

Q484827

Economia

Julgue o item a seguir, relativo à precificação de títulos e ativos.

Se a taxa de juros de mercado for igual a 25% ao ano, então um título sem cupom e com prazo de vencimento de 4 anos possuirá duration modificada igual a 3,2.

Se a taxa de juros de mercado for igual a 25% ao ano, então um título sem cupom e com prazo de vencimento de 4 anos possuirá duration modificada igual a 3,2.

Ano: 2013

Banca:

CESGRANRIO

Órgão:

Banco da Amazônia

Prova:

CESGRANRIO - 2013 - Banco da Amazônia - Técnico Bancário - 1 |

Q468724

Economia

Os operadores do Sistema Financeiro Nacional realizam diversas atividades para que o sistema funcione adequadamente.

A atividade de captação de depósitos à vista é realizada por

A atividade de captação de depósitos à vista é realizada por

Ano: 2013

Banca:

CESGRANRIO

Órgão:

Banco da Amazônia

Prova:

CESGRANRIO - 2013 - Banco da Amazônia - Técnico Bancário - 1 |

Q468722

Economia

As sociedades de arrendamento mercantil são supervisionadas pelo Banco Central do Brasil e fazem parte dos operadores do Sistema Financeiro Nacional.

Constitui uma das operações realizadas pelas sociedades de arrendamento mercantil o

Constitui uma das operações realizadas pelas sociedades de arrendamento mercantil o

Ano: 2013

Banca:

CESGRANRIO

Órgão:

Banco da Amazônia

Prova:

CESGRANRIO - 2013 - Banco da Amazônia - Técnico Bancário - 1 |

Q468721

Economia

O Banco Nacional de Desenvolvimento Econômico e Social (BNDES), empresa pública federal, é hoje o principal instrumento de financiamento de longo prazo no país.

O apoio do BNDES à economia brasileira se dá principalmente por meio de

O apoio do BNDES à economia brasileira se dá principalmente por meio de

Ano: 2013

Banca:

CESGRANRIO

Órgão:

Banco da Amazônia

Prova:

CESGRANRIO - 2013 - Banco da Amazônia - Técnico Bancário - 1 |

Q468720

Economia

A Caixa Econômica Federal tem a missão de atuar na promoção da cidadania e do desenvolvimento sustentável do País, como instituição financeira, agente de políticas públicas e parceira estratégica do Estado brasileiro.

Uma de suas funções é administrar o fundo de

Uma de suas funções é administrar o fundo de

Ano: 2013

Banca:

CESGRANRIO

Órgão:

Banco da Amazônia

Prova:

CESGRANRIO - 2013 - Banco da Amazônia - Técnico Bancário - 1 |

Q468718

Economia

As instituições que compõem o Sistema Financeiro Nacional exercem suas atividades de modo que todo sistema funcione adequadamente.

O principal executor das orientações do Conselho Monetário Nacional e responsável por garantir o poder de compra da moeda nacional é

O principal executor das orientações do Conselho Monetário Nacional e responsável por garantir o poder de compra da moeda nacional é

Ano: 2013

Banca:

CESGRANRIO

Órgão:

Banco da Amazônia

Prova:

CESGRANRIO - 2013 - Banco da Amazônia - Técnico Bancário - 1 |

Q468717

Economia

O Sistema Financeiro Nacional, em todas as partes que o compõem, foi estruturado de forma a promover o desenvolvimento equilibrado do país e a servir aos interesses da coletividade.

Em relação à sua composição, o Sistema Financeiro Nacional pode ser divido em

Em relação à sua composição, o Sistema Financeiro Nacional pode ser divido em