Questões de Concurso

Comentadas sobre econometria em economia

Foram encontradas 343 questões

Xt = 5/6 Xt-1 - 1/6 Xt-2 + et - 3/4 et-1 + 1/8et-2

Diante dessas informações, julgue o item subsequente.

O processo estocástico é um ARMA(1, 1).

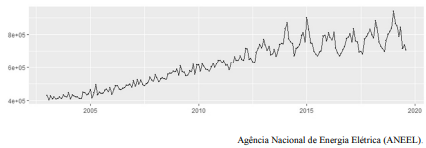

A respeito dessa série temporal, julgue o seguinte item.

Apesar da tendência crescente, a série temporal pode ser considerada estacionária.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Onde et é o logaritmo natural da taxa de câmbio nominal entre A e B, pt é o logaritmo natural do nível de preços do país A,

é o

logaritmo natural do nível de preços do país B, e qt é o logaritmo

natural da taxa de câmbio real.

é o

logaritmo natural do nível de preços do país B, e qt é o logaritmo

natural da taxa de câmbio real. Ao adotar a hipótese prevista na PPP de que qt é uma série estacionária, realiza-se um teste para verificar se as séries et, pt e

são cointegradas.

Para afirmar que há cointegração entre essas séries, é necessário

que: ▪ Modelo A: Popt = a + bt ▪ Modelo B: Popt = a∙yb ▪ Modelo C: Popt = a∙ebt

onde Pop é a população, t é o tempo (em anos), y é arenda, e é o número exponencial e a e b são parâmetros, é correto afirmar:

Com base no modelo clássico de regressão linear, julgue o item a seguir.

Na presença de autocorrelação serial, as estatísticas t serão

incorretas e os estimadores, não eficientes.

Com base no modelo clássico de regressão linear, julgue o item a seguir.

Se uma série temporal possui raiz unitária pelo teste

Augmented Dickey-Fuller (ADF), pode-se afirmar que essa

série será não estacionária.

Com base no modelo clássico de regressão linear, julgue o item a seguir.

Em se tratando do modelo de regressão múltipla, ao se

compararem modelos com diferentes quantidades de

variáveis explicativas, o correto é analisar o valor de R2 ajustado.

Com base no modelo clássico de regressão linear, julgue o item a seguir.

As estatísticas R2 serão menores para estimativas em séries

temporais que para cortes transversais.

Se α + β = 1, a função será homogênea de grau um.

A derivada da função em relação à variável x será: αxα - 1 yβ .