Questões de Concurso

Sobre isenção em direito tributário

Foram encontradas 569 questões

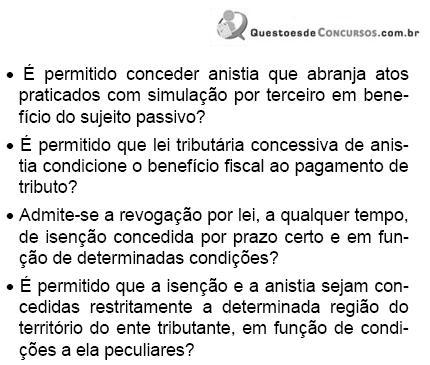

Q102103

Direito Tributário

Marque a alternativa CORRETA:

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42725

Direito Tributário

Avalie as indagações abaixo e em seguida assinale a resposta correta.

Ano: 2005

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2005 - Receita Federal - Auditor Fiscal da Receita Federal - Área Tributária e Aduaneira - Prova 3 |

Q2926

Direito Tributário

Considerando o tema "isenção tributária", julgue os itens a seguir e marque com (V) a assertiva verdadeira e com (F) a falsa, assinalando ao final a opção correspondente.

( ) Se concedida com prazo determinado e sob condições não pode ser revogada.

( ) Com o advento da Constituição de 1988, a concessão da isenção heterotópica passou a ser proibida (art. 151, III).

( ) Por ser a isenção nada mais que o reverso da tributação, a lei isentiva só entra em vigor no exercício financeiro seguinte ao em que instituída.

( ) Segundo a letra do Código Tributário Nacional, a isenção constitui mera dispensa legal do pagamento do tributo.

( ) Se concedida com prazo determinado e sob condições não pode ser revogada.

( ) Com o advento da Constituição de 1988, a concessão da isenção heterotópica passou a ser proibida (art. 151, III).

( ) Por ser a isenção nada mais que o reverso da tributação, a lei isentiva só entra em vigor no exercício financeiro seguinte ao em que instituída.

( ) Segundo a letra do Código Tributário Nacional, a isenção constitui mera dispensa legal do pagamento do tributo.

Q1234523

Direito Tributário

Com relação a isenção e imunidade, julgue o item que segue.

A isenção deve ser tratada em lei complementar formulada pelo ente estatal competente para a instituição do tributo, devendo a matéria ser disciplinada especificamente pela referida lei.

Q1234471

Direito Tributário

Com relação a isenção e imunidade, julgue o item que segue.

A isenção constitui hipótese de exclusão do crédito tributário, servindo para a delimitação da hipótese de incidência do tributo, enquanto a imunidade constitui causa de delimitação da competência dos entes estatais.

Q1232480

Direito Tributário

Os incentivos fiscais são um instrumento que, se utilizado com critério, pode contribuir para fomentar o crescimento econômico e ajudar na correção das falhas de mercado. Porém, mal aplicado, causa distorções na economia. No que se refere a incentivos fiscais, julgue o item seguinte.

A isenção apenas da parcela do ICMS destinada aos estados pode constituir um incentivo fiscal decisivo para o desempenho de setores da produção agrícola.

A isenção apenas da parcela do ICMS destinada aos estados pode constituir um incentivo fiscal decisivo para o desempenho de setores da produção agrícola.

Q1232224

Direito Tributário

Acerca do imposto sobre operações relativas à circulação de

mercadorias e sobre prestação de serviços de transporte interestadual e intermunicipal e de comunicações (ICMS) e do imposto sobre a propriedade de veículos automotores (IPVA), julgue o item subseqüente.

Sem autorização do Conselho Nacional de Política Fazendária (CONFAZ), sob a forma de convênio, os estados não podem conceder isenção do ICMS em seus territórios.

Sem autorização do Conselho Nacional de Política Fazendária (CONFAZ), sob a forma de convênio, os estados não podem conceder isenção do ICMS em seus territórios.

Q1207713

Direito Tributário

Julgue o seguinte item, acerca das limitações do poder de tributar.

Em virtude da autonomia de que gozam as entidades federativas, é vedado à União conceder isenção de tributos da competência dos estados, do DF ou dos municípios.

Em virtude da autonomia de que gozam as entidades federativas, é vedado à União conceder isenção de tributos da competência dos estados, do DF ou dos municípios.

Q1182962

Direito Tributário

Em relação a distribuição da arrecadação e dos gastos públicos, julgue o item abaixo.

Um fator importante na concentração da distribuição regional da arrecadação tributária são as isenções dadas ao pagamento do imposto sobre produtos industrializados (IPI), fenômeno que vem ocorrendo ao longo dos últimos anos, principalmente em função da guerra fiscal entre estados.

Um fator importante na concentração da distribuição regional da arrecadação tributária são as isenções dadas ao pagamento do imposto sobre produtos industrializados (IPI), fenômeno que vem ocorrendo ao longo dos últimos anos, principalmente em função da guerra fiscal entre estados.