Questões de Concurso

Sobre teste de recuperabilidade (impairment) em contabilidade pública

Foram encontradas 126 questões

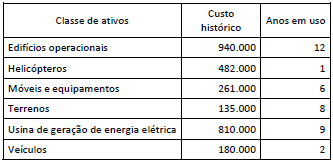

A partir de indícios que sinalizaram a necessidade de reavaliação desses bens, e de acordo com as orientações do MCASP, a entidade deve reavaliar:

A reavaliação de ativos possibilita tanto o aumento quanto a diminuição de patrimônio, ao passo que o teste de recuperabilidade de ativos, vinculado a reconhecimento de perda, permite apenas a redução do patrimônio.

Considerando que os bens que compõem o patrimônio público sejam submetidos aos procedimentos contábeis patrimoniais exigidos pelo Manual de Contabilidade Aplicado ao Setor Público (MCASP), julgue o item subsecutivo.

A perda por irrecuperabilidade de um ativo reconhecida pelo ente público em anos anteriores pode ser reduzida, caso haja o ressurgimento da necessidade de serviços fornecidos por esse ativo.

A IPSAS 21 trata da redução do valor recuperável de ativo não gerador de caixa. Em referência às disposições dessa norma, analise as afirmativas a seguir:

I) A entidade deve realizar uma estimativa formal do valor de serviço recuperável somente se existir indicação de uma potencial perda por irrecuperabilidade.

II) A perda por irrecuperabilidade do ativo deve ser reconhecida imediatamente no superávit ou déficit.

III) Quando o valor estimado de uma perda for maior do que o valor contábil do ativo ao qual se relaciona, a entidade deve reconhecer um passivo correspondente.

Está correto somente o que se afirma em:

Após o reconhecimento de perdas por redução ao valor recuperável, o MCASP (2014) recomenda que a entidade deve avaliar na data de encerramento das demonstrações contábeis se há alguma indicação de que alguma perda reconhecida em anos anteriores deva ser revertida. Essa avaliação deve basear-se em fontes externas e internas de informação.

São exemplos de fontes indicativas da reversão de perdas por redução ao valor recuperável:

Texto 1

Uma entidade do setor público mantém um ativo que foi adquirido em Junho de 20x3, por R$16.000 e tem vida útil de cinco anos. Esse ativo é gerador de caixa e o seu valor de uso esperado ao longo da vida útil é R$20.000; em Junho de 20x5, a entidade estimou que, em caso de alienação, o valor obtido seria R$10.000.

Considerando exclusivamente as informações do texto 1, o valor recuperável do Ativo é:

A administração de determinada entidade identificou indícios de que um item de seu imobilizado tenha sofrido perda por irrecuperabilidade.

Na sequência, a administração da entidade estimou as seguintesparcelas relativas ao valor recuperável desse item:

• Valor justo do item = $380.000

•Custos de alienação do item = $25.000

•Valor em uso do item = $370.000

Sabe-se que esse item é classificado como ‘ativo gerador de caixa’. Sabe-se também que o custo de aquisição desse item foi $1.000.000 e o saldo de sua depreciação acumulada é $640.000.Quanto à perda por irrecuperabilidade desse item, em conformidade com a Portaria STN nº 700, de 10 de dezembro de 2014, é correto afirmar que a entidade:

A tabela acima apresenta o rol de contas patrimoniais e respectivos saldos de determinado ente público no encerramento de um exercício social.

Considerando que os saldos registrados na tabela sejam os únicos relevantes para fins de levantamento do balanço patrimonial do exercício, julgue o seguinte item.

Se, após o levantamento dos saldos e antes do encerramento do balanço, for constatada perda de valor recuperável de ativos imobilizados, essa perda deverá ser registrada em conta própria do ativo imobilizado e terá impacto negativo no resultado do exercício.

Tendo como referência a situação hipotética apresentada e considerando que a referida restauração não tenha afetado a vida útil do equipamento, cujo valor de mercado, em 2014, tenha sido de R$ 60.000,00 — modelo idêntico e novo —, julgue os itens subsecutivos, relativos à redução ao valor recuperável, considerando a abordagem de recuperação do custo.

Em janeiro de 2014, o valor do serviço recuperável foi mensurado em R$ 30.000,00.

Os valores de bens registrados no ativo imobilizado ou intangível podem ser aumentados em função de reavaliação ou de teste de impairment.

De acordo com a NBC T 16.10 e sabendo que, em 31/12/2012, o valor recuperável do aparelho de tomografia era R$ 1.170.000,00, o equipamento deve ser evidenciado, em 31/12/2012, pelo valor de, em reais,

Não transitarão pelo resultado os acréscimos ou decréscimos do valor do ativo em decorrência, respectivamente, de reavaliação ou de ajuste ao valor recuperável (impairment).