Questões de Concurso

Sobre teste de recuperabilidade (impairment) em contabilidade pública

Foram encontradas 126 questões

Ano: 2023

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2023 - CFC - Atuação em Auditoria Independente Nas Instituições Reguladas Pela Comissão de Valores Mobiliários (CVM) |

Q3184173

Contabilidade Pública

Uma empresa realizou a aquisição de uma terceira empresa no ano de 2022, a qual gerou uma combinação de

negócios com ágio. Nesse caso, o ágio pago por expectativa de rentabilidade futura deve ser testado anualmente. No ano seguinte, durante o teste de impairment, a empresa desenvolveu suas projeções do valor em uso.

Nesse contexto, as estimativas dos fluxos de caixa futuros devem

Nesse contexto, as estimativas dos fluxos de caixa futuros devem

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2023 - TC-DF - Auditor de Controle Externo – Área Auditoria |

Q2340581

Contabilidade Pública

Julgue o item a seguir, referentes aos procedimentos de reavaliação e redução ao valor recuperável aplicados aos ativos do setor público.

O valor recuperável é o maior montante entre o valor histórico das despesas de venda do ativo e o seu valor justo.

O valor recuperável é o maior montante entre o valor histórico das despesas de venda do ativo e o seu valor justo.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2023 - TC-DF - Auditor de Controle Externo – Área Auditoria |

Q2340580

Contabilidade Pública

Julgue o item a seguir, referentes aos procedimentos de

reavaliação e redução ao valor recuperável aplicados aos ativos

do setor público.

O registro contábil da reavaliação pode ensejar aumentos ou diminuições de valores contábeis de ativos.

O registro contábil da reavaliação pode ensejar aumentos ou diminuições de valores contábeis de ativos.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275314

Contabilidade Pública

Quanto à mensuração de ativos das entidades do setor público, julgue o item subsequente.

O instrumento da redução ao valor recuperável deve ser usado para adequar o valor contábil de um ativo à sua real capacidade de retorno econômico.

O instrumento da redução ao valor recuperável deve ser usado para adequar o valor contábil de um ativo à sua real capacidade de retorno econômico.

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247949

Contabilidade Pública

Diante da necessidade de apurar e registrar a ocorrência de redução ao valor recuperável de um ativo não gerador de caixa, uma das bases para definição do valor recuperável deve ser o valor em uso, cujo montante deve ser determinado a partir de uma das seguintes abordagens:

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212372

Contabilidade Pública

A reavaliação de ativos e a redução ao valor recuperável

são procedimentos contábeis importantes na gestão

municipal. Sobre esses processos, marque a alternativa

CORRETA.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Técnico de Controle Externo |

Q2133773

Contabilidade Pública

Uma determinada autarquia municipal possui, no

ativo imobilizado, um computador no valor contábil

de R$ 5.000,00 que já está 40% depreciado. O setor

de contabilidade da referida autarquia estimou que o

valor de venda do ativo é de R$ 2.200,00 e o valor

presente dos fluxos de caixa relacionados ao uso do

ativo é R$ 2.500,00. A partir dessas informações,

assinale qual deve ser o ajuste feito em relação aos

registros contábeis.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contador |

Q2117016

Contabilidade Pública

Texto associado

Julgue o seguinte item relativamente ao processo de

mensuração de ativos e de passivos do setor público.

Em uma unidade geradora de caixa, a perda por redução ao

valor recuperável somente será reconhecida quando o valor

recuperável da unidade for menor que o seu valor contábil.

Ano: 2022

Banca:

Instituto UniFil

Órgão:

Prefeitura de Maricá - RJ

Prova:

Instituto UniFil - 2022 - Prefeitura de Maricá - RJ - Contador |

Q4144700

Contabilidade Pública

A Prefeitura Municipal de Cosmos adquiriu

tomógrafo novo, em 31/07/2020, destinado ao

atendimento de exames de imagem para a população

carente. Por ele foi pago o valor de R$ 175.000,00,

mais custos de preparação das instalações elétricas

de R$ 7.000,00, além de frete, arcado pela Prefeitura,

no valor de R$ 18.000,00. Em 01/08/2020 o aparelho

foi colocado em operação e a taxa de depreciação

linear foi estipulada em 1% ao mês. Ocorre que, em

dezembro do mesmo ano, a sala do tomógrafo foi

alagada devido a infiltrações, o que provocou danos

elétricos na referida máquina, reduzindo

parcialmente sua capacidade de produção. Em

31/12/2020, especialistas emitiram laudo,

constatando que seu valor recuperável era de R$

165.000,00. Diante da situação descrita, e com base

na NBC TSP 09 – Redução ao Valor Recuperável de

Ativo Não Gerador de Caixa, assinale a afirmativa

correta.

Q1989375

Contabilidade Pública

Em 2/1/2022, uma prefeitura municipal assinou um contrato para a aquisição de um trator para o departamento de obras e viação. Em 1.º /2/2022, o trator foi entregue e a despesa foi liquidada, tendo ocorrido o pagamento em 1.º /3/2022. Pelo referido trator, foi paga a quantia de R$ 91.000 mais R$ 5.000 a título de frete, por conta do adquirente. Depois disso, no entanto, a Administração constatou que não havia servidores habilitados para conduzir o trator. Com isso, foi necessário pagar um curso de capacitação em máquinas pesadas para três servidores, no valor de R$ 5.000. Por causa de tal imprevisto, o trator ficou depositado no pátio até 31/5/2022, já em condições de funcionamento, e só entrou em efetiva operação em 1.º /6/2022. Conforme o manual do fabricante, a vida útil da máquina seria de oito anos, e os engenheiros mecânicos estimaram um valor residual de R$ 35.000 para o trator.

Com base nas NBC TSP pertinentes à situação hipotética acima, julgue o item.

Suponha-se que o trator sofra dano em decorrência de um pequeno acidente durante sua operação no mês de dezembro de 2022, reduzindo seu potencial de serviços, de modo que seu valor recuperável seja estimado pelos engenheiros em R$ 75.000. Nesse caso, após a contabilização da depreciação referente ao mês de dezembro de 2022, deverá ser reconhecido um ajuste de redução ao valor recuperável, no valor de R$ 10.000, para adequar o valor contábil líquido do trator ao seu valor recuperável.

Com base nas NBC TSP pertinentes à situação hipotética acima, julgue o item.

Suponha-se que o trator sofra dano em decorrência de um pequeno acidente durante sua operação no mês de dezembro de 2022, reduzindo seu potencial de serviços, de modo que seu valor recuperável seja estimado pelos engenheiros em R$ 75.000. Nesse caso, após a contabilização da depreciação referente ao mês de dezembro de 2022, deverá ser reconhecido um ajuste de redução ao valor recuperável, no valor de R$ 10.000, para adequar o valor contábil líquido do trator ao seu valor recuperável.

Ano: 2022

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2022 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1969909

Contabilidade Pública

Considere as seguintes assertivas que versam sobre definições apresentadas nas Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público (NBC TSP):

I. Valor recuperável, de acordo com a NBC TSP 10, é o valor presente da estimativa dos fluxos de caixa futuros esperados do uso contínuo dos ativos e de sua alienação ao final de sua vida útil.

II. Valor em uso de ativo não gerador de caixa, de acordo com a NBC TSP 09, é o valor presente do potencial de serviços remanescente do ativo.

III. Valor justo líquido de despesas de venda do ativo, de acordo com a NBC TSP 09, é o montante estimado que a entidade obteria com a alienação, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade, a condição e o tempo de uso esperados para o fim de sua vida útil.

Está correta a assertiva que consta APENAS em

I. Valor recuperável, de acordo com a NBC TSP 10, é o valor presente da estimativa dos fluxos de caixa futuros esperados do uso contínuo dos ativos e de sua alienação ao final de sua vida útil.

II. Valor em uso de ativo não gerador de caixa, de acordo com a NBC TSP 09, é o valor presente do potencial de serviços remanescente do ativo.

III. Valor justo líquido de despesas de venda do ativo, de acordo com a NBC TSP 09, é o montante estimado que a entidade obteria com a alienação, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade, a condição e o tempo de uso esperados para o fim de sua vida útil.

Está correta a assertiva que consta APENAS em

Ano: 2022

Banca:

FADENOR

Órgão:

Câmara de Espinosa - MG

Prova:

FADENOR - 2022 - Câmara de Espinosa - MG - Controlador Interno - Edital nº 01 |

Q1961313

Contabilidade Pública

Considerando o que dispõe o Manual de Contabilidade Aplicada ao Setor Público sobre os procedimentos que a

entidade deve aplicar para determinar se o ativo é objeto de redução ao valor recuperável, é CORRETO afirmar:

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

SECONT-ES

Provas:

CESPE / CEBRASPE - 2022 - SECONT-ES - Auditor do Estado - Administração

|

CESPE / CEBRASPE - 2022 - SECONT-ES - Auditor do Estado - Ciências Contábeis |

CESPE / CEBRASPE - 2022 - SECONT-ES - Auditor do Estado - Ciências Econômicas |

CESPE / CEBRASPE - 2022 - SECONT-ES - Auditor do Estado - Ciências Jurídicas |

CESPE / CEBRASPE - 2022 - SECONT-ES - Auditor do Estado - Engenharia Civil |

CESPE / CEBRASPE - 2022 - SECONT-ES - Auditor do Estado - Tecnologia da Informação |

Q1959010

Contabilidade Pública

Julgue o item a seguir, de acordo com a Contabilidade Aplicada ao Setor Público (CASP).

A redução ao valor recuperável de um ativo público é a desvalorização de um ativo, apurada quando seu valor contábil excede seu valor recuperável.

A redução ao valor recuperável de um ativo público é a desvalorização de um ativo, apurada quando seu valor contábil excede seu valor recuperável.

Ano: 2022

Banca:

IADES

Órgão:

ADASA

Prova:

IADES - 2022 - ADASA - Regulador de Serviços Públicos - Contabilidade |

Q1955822

Contabilidade Pública

Se o valor justo líquido das despesas de venda de um ativo

imobilizado for maior que o seu valor em uso, porém menor que

o seu valor contábil, o ativo será objeto de redução ao valor

Ano: 2022

Banca:

Quadrix

Órgão:

CRMV-SP

Prova:

Quadrix - 2022 - CRMV-SP - Analista de Suporte de Gestão Financeira/Contábil |

Q1919031

Contabilidade Pública

Acerca da contabilidade pública, julgue o item.

Quando as mudanças do valor justo são frequentes e significativas, a reavaliação de alguns itens do ativo imobilizado não é aplicável.

Ano: 2022

Banca:

FGV

Órgão:

PC-AM

Prova:

FGV - 2022 - PC-AM - Perito Criminal - 4ª Classe - Contabilidade |

Q1913005

Contabilidade Pública

Assinale a opção correta de acordo com a NBC TSP 09 – Redução

ao Valor Recuperável de Ativo Não Gerador de Caixa.

Ano: 2022

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2022 - Prefeitura de Flores da Cunha - RS - Contador |

Q1909518

Contabilidade Pública

Na contabilidade aplicada às entidades públicas, é necessária a observação de

procedimentos para a perfeita determinação sobre um ativo ser ou não objeto de redução ao valor

recuperável. O MCASP 2019 traz orientações nesse sentido. Sendo assim, analise as assertivas a

seguir de acordo com o Manual de Contabilidade Aplicado ao Setor Público – 2019 e assinale a

alternativa correta.

I. A redução ao valor recuperável pode ser aplicada para o ativo não gerador de caixa (aquele mantido com o objetivo principal de prestar serviços) bem como para o gerador de caixa (objetivo principal de gerar retorno comercial).

II. Redução ao valor recuperável é a perda de benefícios econômicos futuros ou potencial de serviços de ativo superior ao reconhecimento sistemático da redução do valor devido à depreciação.

III. A redução ao valor recuperável reflete, portanto, o declínio na utilidade do ativo para a entidade que o controla.

I. A redução ao valor recuperável pode ser aplicada para o ativo não gerador de caixa (aquele mantido com o objetivo principal de prestar serviços) bem como para o gerador de caixa (objetivo principal de gerar retorno comercial).

II. Redução ao valor recuperável é a perda de benefícios econômicos futuros ou potencial de serviços de ativo superior ao reconhecimento sistemático da redução do valor devido à depreciação.

III. A redução ao valor recuperável reflete, portanto, o declínio na utilidade do ativo para a entidade que o controla.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

TCE-SC

Prova:

CESPE / CEBRASPE - 2022 - TCE-SC - Auditor Fiscal de Controle Externo - Ciencias Contábeis |

Q1899914

Contabilidade Pública

Com relação aos procedimentos contábeis patrimoniais aplicados no processo de mensuração de ativos do setor público, julgue o item subsequente.

Na data das demonstrações contábeis, a entidade deverá

fazer uma estimativa formal da redução do ativo a valor

recuperável, mesmo que não haja indicação de potencial

perda.

Q1918739

Contabilidade Pública

Considerando a NBC TSP 09 – Redução ao Valor Recuperável de Ativo

Não Gerador de Caixa –, analise as afirmativas a seguir:

I. Define-se como valor recuperável de serviço o maior valor entre o valor justo líquido de despesas de venda do ativo e o seu valor em uso.

II. Valor em uso de ativo não gerador de caixa é o valor futuro do potencial de serviços remanescente do ativo.

III. Se não houver contrato de compra e venda ou mercado ativo, o valor justo líquido de despesas pode ser determinado pela consideração do resultado de transações recentes para ativos semelhantes, mesmo em outros setores ou em outros órgãos públicos.

IV. A abordagem do custo de reposição depreciado determina o valor em uso como o custo para repor seu potencial de serviço bruto, porém, depreciado, para refletir o ativo na sua condição de uso.

É CORRETO o que se afirma em

I. Define-se como valor recuperável de serviço o maior valor entre o valor justo líquido de despesas de venda do ativo e o seu valor em uso.

II. Valor em uso de ativo não gerador de caixa é o valor futuro do potencial de serviços remanescente do ativo.

III. Se não houver contrato de compra e venda ou mercado ativo, o valor justo líquido de despesas pode ser determinado pela consideração do resultado de transações recentes para ativos semelhantes, mesmo em outros setores ou em outros órgãos públicos.

IV. A abordagem do custo de reposição depreciado determina o valor em uso como o custo para repor seu potencial de serviço bruto, porém, depreciado, para refletir o ativo na sua condição de uso.

É CORRETO o que se afirma em

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870189

Contabilidade Pública

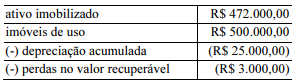

Uma companhia aberta apresentou, no balanço

patrimonial de 31 de dezembro de 2018, os seguintes saldos

relativos a um investimento feito em um imóvel:

No exercício de 2019, essa companhia submeteu o imóvel a um novo teste de redução ao valor recuperável, estimando em R$ 460.000,00 o valor em uso do imóvel, e em R$ 455.000,00 o valor de venda do referido ativo. A despesa de depreciação do imóvel no referido ano foi de R$ 25.000,00.

Com base nessa situação hipotética, o efeito contábil do teste de redução ao valor recuperável no resultado da companhia, relativamente ao exercício de 2019, foi uma

No exercício de 2019, essa companhia submeteu o imóvel a um novo teste de redução ao valor recuperável, estimando em R$ 460.000,00 o valor em uso do imóvel, e em R$ 455.000,00 o valor de venda do referido ativo. A despesa de depreciação do imóvel no referido ano foi de R$ 25.000,00.

Com base nessa situação hipotética, o efeito contábil do teste de redução ao valor recuperável no resultado da companhia, relativamente ao exercício de 2019, foi uma