Questões de Concurso

Sobre teste de recuperabilidade (impairment) em contabilidade pública

Foram encontradas 126 questões

Quanto a ativo intangível e à reavaliação e redução ao valor recuperável, julgue o item seguinte.

Um ativo imobilizado é considerado como em imparidade (impairment) quando seu valor contábil for inferior à quantia recuperável com seu uso ou venda.

Quanto a ativo intangível e à reavaliação e redução ao valor recuperável, julgue o item seguinte.

Os efeitos do reconhecimento inicial dos ativos devem ser contabilizados como ajuste de exercícios anteriores.

Atenção: Para responder a questão, utilize as informações abaixo

Em 31/07/2015, uma entidade pública estadual empenhou despesa orçamentária no valor de R$ 976.000,00 referente à aquisição de um bem imóvel que seria utilizado para a prestação de serviços à população. Em 31/08/2015, o imóvel foi entregue à entidade pública e a despesa orçamentária foi liquidada pelo valor total do empenho. Em 30/09/2015, o imóvel foi colocado em condições de uso, mas para isso foi necessário contratar serviços de terceiros - pessoa jurídica, cuja despesa orçamentária no valor de R$ 24.000,00 foi empenhada em 03/09/2015, cujos serviços foram prestados em setembro de 2015 e cuja despesa foi liquidada, pelo valor total do empenho, em 30/09/2015.

No reconhecimento do ativo, a vida útil e o valor residual do imóvel foram estimados, respectivamente, em 20 anos e R$400.000,00 e não houve reestimativas desses parâmetros. A entidade pública estadual utiliza o método de custo para a mensuração após o reconhecimento e o método das quotas constantes para a apuração da depreciação.

Em 31/12/2017, após o reconhecimento da depreciação referente ao ano de 2017, a entidade pública estadual realizou o teste de redução ao valor recuperável do imóvel e constatou que, nessa data, o valor em uso do imóvel era R$ 925.000,00 e o valor justo líquido de despesas de venda era R$ 550.000,00.

• data de aquisição: 31/12/20X4; • valor de compra: R$ 920.000; • vida útil estimada: 10 anos; • valor residual previsto ao fim de 10 anos: R$ 20.000.

Ao final do exercício de 20X7, após contabilização da depreciação, a entidade realizou teste de recuperabilidade em razão de evidências de que o desempenho do serviço do ativo poderá ser pior que o esperado. Identificou-se que o valor justo do equipamento hospitalar, deduzido de custos para comercialização, era R$ 610.000, e que o valor de uso era R$ 600.000.

Considerando essas informações, o gestor contábil deverá contabilizar uma perda por recuperabilidade no valor de

A tabela a seguir mostra, com valores em reais, a composição do ativo imobilizado de um ente público ao final do ano de 20x6.

Nessa situação, de acordo com as informações apresentadas,

a perda por valor recuperável de R$ 12.000 deve-se ao fato de

o custo histórico ser superior ao valor de uso do bem.

Segundo a Secretaria do Tesouro Nacional (2014) a redução ao valor recuperável pode ser aplicada para um ativo gerador de caixa (aquele mantido com o objetivo principal de gerar retorno comercial), bem como a um ativo não-gerador de caixa (aquele mantido com o objetivo principal de prestar serviços).

Na situação de que uma máquina tenha sido adquirida por um órgão público e que esse ativo ainda integre o patrimônio da entidade, conhecendo ainda que o custo de aquisição deste ativo foi de R$ 3.000,00 e que a depreciação acumulada até a presente data é de R$ 500,00. Tendo as informações que o valor em uso e o valor líquido de venda foram respectivamente: R$ 2.400,00 e R$ 2.200,00. O valor da perda por irrecuperabilidade do ativo será de:

Uma entidade pública federal adquiriu bens a serem distribuídos gratuitamente. Em 31.12.2016, apresentou os seguintes dados referentes a um determinado lote desse material:

Custo de Aquisição R$300.000,00

Valor Realizável Líquido R$280.000,00

Valor Justo R$290.000,00

Custo Corrente de Reposição R$295.000,00

Custo de Aquisição Corrigido R$302.000,00

Considerando os dados apresentados e com base nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público (NBCASP), o valor do estoque em 31.12.2016 é de:

Leia as afirmações a seguir.

I. Ativos de infraestrutura são ativos que normalmente podem ser conservados por um número significativamente maior de anos do que a maioria dos bens de capital. Para serem classificados como ativos de infraestrutura, deverão ser parte de um sistema ou de uma rede, além de especializados por natureza, e não possuir usos alternativos. Exemplos desses ativos incluem redes rodoviárias, sistemas de esgoto, sistemas de abastecimento de água e energia, redes de comunicação, pontes, calçadas, calçadões, entre outros.

II. Ativos descritos como bens do patrimônio cultural são assim chamados devido à sua significância histórica, cultural ou ambiental. Exemplos incluem monumentos e prédios históricos, sítios arqueológicos, áreas de conservação e reservas naturais. Esses ativos são raramente mantidos para gerar entradas de caixa, e pode haver obstáculos legais ou sociais para usá-los em tais propósitos.

III. A situação patrimonial líquida é a diferença entre os ativos e os passivos após a inclusão de outros recursos e a dedução de outras obrigações, reconhecida no Balanço Patrimonial como patrimônio líquido. A situação patrimonial líquida pode ser um montante positivo ou negativo.

IV. São receitas provenientes da fruição do patrimônio de ente público, como por exemplo, bens mobiliários e imobiliários ou, ainda, bens intangíveis e participações societárias. São classificadas no orçamento como receitas correntes e de natureza patrimonial.

V. Os direitos que tenham por objeto bens incorpóreos destinados à manutenção da atividade pública ou exercidos com essa finalidade são mensurados ou avaliados com base no valor de aquisição ou de produção, deduzidos do saldo da respectiva conta de amortização acumulada e do montante acumulado de quaisquer perdas do valor que hajam sofrido ao longo de sua vida útil por redução ao valor recuperável (impairment).

Assinale a alternativa que indica apenas as assertivas que versam sobre os bens de uso comum do povo.

Considere as seguintes informações para responder a questão.

Em 1/8/2016, o ordenador de despesas de uma Defensoria Pública emitiu empenho para a aquisição de um veículo no valor de

R$ 60.000,00. Em 1/9/2016, a despesa foi liquidada pelo valor total do empenho e, nesta mesma data, o veículo foi entregue pelo

fornecedor e colocado em uso nas atividades da Defensoria Pública, sendo a vida útil econômica e o valor residual estimados,

respectivamente, em 5 anos e R$ 6.000,00. Em 3/10/2016, o valor de R$ 50.000,00 foi pago ao fornecedor e o valor restante de

R$ 10.000,00 foi inscrito em restos a pagar processados no final do exercício de 2016. Em 31/12/2016, após o reconhecimento da

depreciação referente a 2016 pelo método das cotas constantes, verificou-se que o veículo apresentava uma perda por redução ao

valor recuperável no valor de R$ 1.000,00.

Uma entidade pública adquiriu um equipamento em 01/07/2014, que foi classificado no subgrupo Ativo Imobilizado. O valor de aquisição do ativo foi R$ 120.000,00 e a sua vida útil estimada foi de 10 anos. Ao final do exercício de 2016, surgiu uma regulação ambiental que restringiu o uso do equipamento por no máximo 8 anos, a partir do início da utilização. Em decorrência disso, a entidade estimou o valor em uso do ativo em R$ 83.000,00. Além disso, por meio de pesquisa de equipamentos usados, foi levantado um valor líquido para a venda do ativo de R$ 75.000,00.

A partir dos dados fornecidos e das orientações do MCASP para realização de teste de redução ao valor recuperável, é correto afirmar que:

Um dos procedimentos apresentados no MCASP com o objetivo de evidenciar melhor a capacidade de geração de benefícios de um ativo é o teste de redução ao valor recuperável.

Entre as regras aplicáveis à realização desse teste, é correto afirmar que sua aplicação:

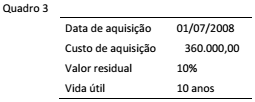

Ao final do exercício de 2015, uma determinada entidade pública iniciou o processo de revisão do valor patrimonial dos seus ativos. O extrato a seguir (Quadro 03) refere-se a um conjunto de equipamentos adquiridos para a Secretaria de Saúde do ente.

O processo de revisão do valor patrimonial do conjunto de ativos representado no Quadro 03 revelou necessidade de revisão do seu valor recuperável. Dessa forma, foi apurado que o valor em uso desses ativos ao final de 2015 representa 100.000,00. Como se trata de ativos específicos para a necessidade do ente, o valor líquido de venda não pode ser apurado.

A partir das informações apresentadas, ao final de 2015, a entidade:

O Memorial Público de História Mineira realizou Teste de Recuperabilidade de um conjunto de ativos em seu acervo. Os saldos dos ativos no Balanço Patrimonial da entidade são:

Custo de Aquisição dos Ativos 250.000,00

( - ) Depreciação - 25.000,00

Valor Residual 225.000,00

Após a realização do teste, o contador responsável verificou que o Valor de Mercado dos ativos era $ 247,50 mil reais, enquanto o Valor de Uso era de $ 202,5 mil reais.

Considerando as informações disponíveis sobre a entidade, o

contador deverá

Com referência à contabilidade aplicada ao setor público, julgue o item subsequente.

Um imóvel adquirido pelo estado do Pará deverá ser registrado

no patrimônio público pelo valor de aquisição ou de

construção, não se admitindo o registro de perdas de valor

recuperável antes de sua alienação.