Questões de Concurso

Sobre sistema contábil em contabilidade pública

Foram encontradas 3.714 questões

Se determinado órgão público espera realizar um ativo no curso normal do seu ciclo operacional, tal ativo será classificado como circulante, ainda que não seja mantido no patrimônio da entidade com o propósito de ser negociado.

I. Um dos objetivos do PCASP é distinguir os registros de natureza patrimonial, orçamentária e financeira. II. O PCASP é dividido em seis classes e sua utilização é obrigatória por todas as entidades que recebam, gerenciem ou administrem recursos públicos. III. Um dos atributos legais da conta contábil é o indicador de superávit financeiro, que permite apurá-lo de acordo com a Lei Federal n. 4320/64. IV. Um dos objetivos do PCASP é permitir a elaboração das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e dos demonstrativos do Relatório Resumido de Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF).

Está correto apenas o que se afirma em

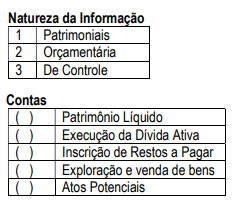

Relacione as naturezas das informações contábeis apresentadas na primeira coluna com as contas registradas na segunda. Em seguida assinale a opção correta.

A sequência correta é:

Nos termos do MCASP, (8. ed.) o suprimento de fundos (regime de adiantamento) é considerado como o valor do adiantamento feito a um servidor para futura prestação de contas.

Nesse contexto, no momento do empenho da despesa, para concessão do valor ao suprido, de acordo com a natureza da informação orçamentária, é feito o seguinte registro contábil:

Com o objetivo de possibilitar a consolidação das contas públicas nos diversos níveis de governo, o Plano de Contas Aplicado ao Setor Público (PCASP/MCASP) definiu critérios para registro de transações relativas ao quinto nível da estrutura de contas.

A partir desses critérios, uma transação envolvendo uma autarquia federal pertencente ao OFSS e uma entidade privada

Então, se ocorreu um lançamento na conta “8.3 - Execução da Dívida Ativa”; a contrapartida será uma conta da natureza da informação:

CASO 1

Para responder à questão considere que em 30/11/2018 um Município tinha os seguintes saldos registrados em

sua contabilidade referentes à execução orçamentária:

Durante o mês de dezembro de 2018 ocorreram somente as seguintes operações:

1. Arrecadação e recolhimento do total das receitas que já haviam passado pelo estágio do lançamento.

2. Arrecadação e recolhimento de R$ 500 referentes à receita de transferência constitucional.

3. Recebimento de um depósito em conta corrente bancária de R$ 150 referente a uma garantia de um contrato administrativo firmado pelo município.

4. Empenho do total do saldo da conta “Crédito Disponível” das despesas de capital.

5. Liquidação e pagamento do total do saldo que estava na conta “Crédito Empenhado a Liquidar” das despesas correntes.

6. Pagamento de restos a pagar processados do exercício anterior no valor de R$ 50.

7. Reconhecimento da depreciação de veículos no valor de R$ 70.

Tendo em vista a realização de um processo de licitação e com base nas instruções contidas no edital, uma determinada Prefeitura recebeu, em 14/04/2018, dos diversos licitantes, depósitos de caução em dinheiro. Para registro dessa transação, desconsiderando a codificação numérica, o histórico, o valor arrecadado e a natureza da informação, o lançamento contábil pertinente realizado foi:

(Legenda: D = lançamento a débito; C= lançamento a crédito)

Acerca do sistema de custos aplicado ao setor público, julgue o item subsequente.

Em razão do seu estágio atual de maturidade, a União deve

aplicar, obrigatoriamente, o subsistema de informações de

custos; para estados e municípios, a aplicação desse subsistema

é facultativa.

Acerca do sistema de custos aplicado ao setor público, julgue o item subsequente.

As informações de custos previstas em grupos específicos do

plano de contas aplicado ao setor público têm como atributo a

granularidade, que está associada à produção de informações

em diferentes níveis de detalhamento.

A legislação que regulamenta o Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) estabelece, de modo geral, que o fato gerador deste tributo ocorrerá no dia 1º de janeiro de cada ano.

Considerando o lançamento no momento do fato gerador (dia 1º de janeiro), a natureza da informação patrimonial e D (débito) e C (crédito), os registros contábeis sob a ótica do Plano de Contas Aplicado ao Setor Público são os seguintes:

No que diz respeito à contabilização do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU), sob a ótica do Plano de Contas Aplicado ao Setor Público, julgue as afirmativas que se seguem:

I. a legislação que regulamenta IPTU estabelece, de modo geral, que o fato gerador deste tributo ocorrerá no dia 1º de janeiro de cada ano. Assim, no momento do fato gerador (dia 1º de janeiro), deve-se debitar a conta contábil: 1.1.2.2.x.xx.xx – Créditos Tributários a Receber (P), em contrapartida da conta contábil: 4.1.1.2.x.xx.xx – Impostos Sobre o Patrimônio e a Renda (P). Contas contábeis de natureza da informação patrimonial. Esse registro provoca o aumento do ativo e do resultado do exercício, atendendo ao disposto nos arts. 100 e 104 da Lei nº 4.320/1964.

II. na arrecadação, registra-se a receita orçamentária debitando a 6.2.1.2.x.xx.xx – Receita a Realizar, e creditando a conta contábil: 6.2.1.1.x.xx.xx – Receita Realizada. Contas contábeis de natureza da informação orçamentária. Consecutivamente, procede-se à baixa do ativo registrado, debitando a conta contábil: 1.1.1.1.1.xx.xx – Caixa e Equivalentes de Caixa em Moeda Nacional (F), e creditando a conta contábil 1.1.2.2.x.xx.xx – Créditos Tributários a Receber (P). Contas contábeis de natureza da informação patrimonial.

III. o registro dos valores de disponibilidade de recursos por destinação de recursos nas contas contábeis de natureza da informação de controle, deverá ocorrer no momento do fato gerador do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU), debitando a conta contábil 7.2.1.1.x.xx.xx – Controle da Disponibilidade de Recursos, e creditando a conta contábil 8.2.1.1.1.xx.xx – Disponibilidade por Destinação de Recursos (DDR).

Assinale a alternativa CORRETA.