Questões de Concurso

Sobre sistema contábil em contabilidade pública

Foram encontradas 3.714 questões

A Contabilidade Pública é um dos ramos mais complexos da ciência contábil e tem por objetivo captar, registrar, acumular, resumir e interpretar os fenômenos que afetam as situações orçamentárias, financeiras e patrimoniais das entidades de direito público interno, ou seja, a União, Estados, Distrito Federal e Municípios, através de metodologia especialmente concebida para tal, que se utiliza de contas escrituradas segundo normas específicas que constituem o Sistema Contábil Público.

Considerando-se o sistema contábil público e seus subsistemas, relacione as terminologias evidenciadas na primeira coluna com a sua respectiva descrição na segunda coluna.

I- Subsistema de Informações Orçamentárias.

II- Subsistema de Informações Patrimoniais.

III- Subsistema de Compensação.

IV- Sistema Contábil.

( ) É a estrutura de informações para identificação, mensuração, avaliação, registro, controle e evidenciação dos atos e dos fatos da gestão do patrimônio público, com o objetivo de orientar o processo de decisão, a prestação de contas e a instrumentalização do controle social.

( ) Registra, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações do patrimônio público, subsidiando a administração com informações, como: alterações nos elementos patrimoniais, resultado econômico e resultado nominal.

( ) Registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária, como: orçamento, programação e execução orçamentária, alterações orçamentárias e resultado orçamentário.

( ) Registra, processa e evidencia os atos de gestão cujos efeitos possam

produzir modificações no patrimônio da entidade do setor público, bem

como aqueles com funções específicas de controle, subsidiando a

administração com informações, como: alterações potenciais nos elementos

patrimoniais e acordos, garantias e responsabilidades.

Marque a alternativa que apresenta a sequência CORRETA.

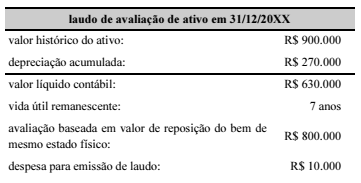

Um ente federativo estadual verificou diferença relevante entre os valores justo e contábil de determinado imobilizado. Diante desse fato, o gestor contratou empresa especializada para emitir o primeiro laudo de reavaliação de ativo, tendo recebido a seguinte informação:

Em relação à valorização do ativo constante do laudo recebido,

estará correto se o gestor

O Plano de Contas Aplicado ao Setor Público (PCASP) estabeleceu um mecanismo para possibilitar a consolidação das contas públicas nos diversos níveis de governo. O mecanismo identifica o 5º nível de detalhamento das contas quando os respectivos saldos devem ser excluídos ou não da consolidação.

Dessa forma, os saldos de operações decorrentes de transações entre entidades que pertencem ao Orçamento Fiscal e da Seguridade Social do mesmo ente público devem ser identificados no 5º nível com o dígito:

Considere as seguintes afirmações sobre o sistema de informação contábil:

I. Os subsistemas contábeis têm missões específicas para atender a demandas peculiares; contudo, suas missões têm que estar integradas com o objetivo geral do sistema de informação contábil.

II. Algumas informações ou alguns subsistemas de informação contábil podem ser, no início do tratamento dos dados das transações, operados por outras áreas da empresa.

III. Em geral, as empresas têm partilhado os sistemas de informações contábeis em duas áreas: societária e fiscal (legal).

IV. Podem ser citados como subsistemas do sistema de informação contábil: Valorização de inventários, gestão de Tributos, e Custos gerencial e preço de Venda.

De acordo com Padoveze (2015), estão CORRETAS as seguintes afirmações:

O plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. A esse respeito, identifique quais dos itens abaixo correspondem a objetivos do Plano de Contas Aplicado ao Setor Público (PCASP), previstos no Manual de Contabilidade Aplicado ao Setor Público (MCASP), e assinale a alternativa correta.

I. Contribuir para a racionalização de custos no setor público.

II. Permitir o detalhamento das contas contábeis, a partir do nível mínimo estabelecido pela Receita Federal, de modo que possa ser adequado às peculiaridades de cada ente.

III. Permitir a elaboração de relatórios nos padrões adotados por organismos internacionais como o Government Finance Statistics Manual (GFSM) do Fundo Monetário Internacional (FMI).

IV. Padronizar os registros contábeis das entidades do setor público.

V. Contribuir para o atendimento aos acordos comerciais previstos pela Organização Mundial do Comércio (OMC).

VI. Distinguir os registros de natureza patrimonial, orçamentária e de controle.