Questões de Concurso

Sobre sistema contábil em contabilidade pública

Foram encontradas 3.714 questões

I - Informação Orçamentária: registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária.

II - Informação Patrimonial: registra, processa e evidencia os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas.

III - Informação de Controle: registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

Assinale a alternativa correta:

Assinale a alternativa correta em relação à estrutura e função do Livro Razão na escrituração contábil.

Julgue o item que se segue, referente às naturezas e aos atributos da informação contábil bem como às regras de integridade do PCASP.

Um dos atributos legais das contas requer a classificação do ativo e do passivo em financeiro e permanente.

Julgue o item que se segue, referente às naturezas e aos atributos da informação contábil bem como às regras de integridade do PCASP.

As contas são classificadas de acordo com a natureza das informações que evidenciam, devendo ser segregadas em contas orçamentárias, contas patrimoniais e contas de controle.

Considerando a estrutura por classes e a finalidade informacional do PCASP, indique a alternativa INCORRETA.

No âmbito da contabilidade aplicada ao setor público, o contador deve observar os princípios orçamentários, as normas do MCASP e as regras de execução da receita e da despesa pública. Com base nessa informação, julgue o item seguinte.

O Plano de Contas Aplicado ao Setor Público (PCASP) estrutura‑se exclusivamente em contas patrimoniais destinadas ao registro dos fatos que afetam o patrimônio público, não contemplando contas voltadas ao controle de atos administrativos.

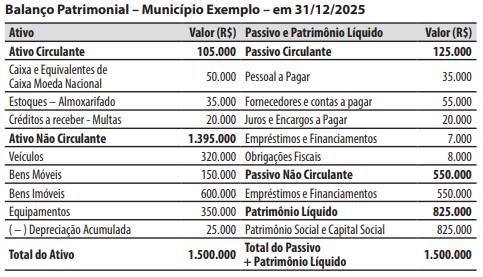

Caso

Para responder à questão, considere o Balanço Patrimonial do Município Exemplo em 31/12/2025.

No decorrer de janeiro de 2026, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento dos valores registrados na conta “Créditos a receber - Multas”, no valor de R$ 10.000.

2. Empenho e liquidação da folha de pagamento dos servidores, no valor de R$ 25.000.

3. Lançamento, arrecadação e recolhimento de taxas, no valor de R$ 15.000.

4. Pagamento da obrigação registrada na conta “Pessoal a Pagar”, no valor de R$ 35.000.

5. Consumo de materiais que estavam registrados na conta “Estoques – Almoxarifado”, no valor de R$ 20.000.

(__) As Variações Patrimoniais Aumentativas devem ser reconhecidas pelo regime de competência, ocorrendo no momento em que há o incremento de um ativo ou a redução de um passivo.

(__) O recebimento de um bem imóvel por meio de doação sem encargos constitui um fato permutativo orçamentário, não gerando qualquer impacto no saldo das variações patrimoniais do ente.

(__) O empenho da despesa orçamentária, por si só, não caracteriza o fato gerador para o reconhecimento imediato de Variação Patrimonial Diminutiva no sistema patrimonial.

(__) O Plano de Contas Aplicado ao Setor Público é obrigatório para todos os entes da Federação, permitindo a consolidação das contas públicas nacionais e a transparência sobre a situação econômica do Estado.

Assinale a alternativa que apresenta a sequência correta.

Em relação ao Plano de Contas Aplicado ao Setor Público (PCASP) e às demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

O PCASP viabiliza a consolidação das contas públicas em âmbito nacional ao estabelecer a padronização mínima da estrutura de contas e dos critérios essenciais de registro, admitindo as adaptações pelos entes federativos, desde que seja preservada a compatibilidade com o padrão nacional.