Questões de Concurso

Sobre sistema contábil em contabilidade pública

Foram encontradas 3.714 questões

Analise as proposições sobre o Plano de Contas Aplicado ao Setor Público (PCASP).

I. É obrigatória a adoção do PCASP Estendido para os entes que precisem de uma referência para o desenvolvimento de suas rotinas e sistemas.

II. Para permitir a consolidação das contas públicas nos diversos níveis de governo foi criado um mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação. Esse mecanismo consiste na utilização do 5º nível (subtítulo) das classes 1, 2, 3 e 4 do PCASP para identificar os saldos recíprocos.

III. A Natureza de Informação Patrimonial registra, processa e evidencia os fatos financeiros e não financeiros relacionados às variações qualitativas e quantitativas do patrimônio público.

IV. Os valores registrados ao longo do período na Classe 3 e na Classe 4 são encerrados ao final do exercício, representando o resultado patrimonial levado para a conta de patrimônio líquido. Ao final do exercício, o Balanço Patrimonial apresentará os valores da Classe 1 iguais aos da Classe 2.

V. É obrigatória a utilização do PCASP para todos os órgãos e entidades da administração direta e da administração indireta dos entes da Federação, incluindo seus fundos, autarquias, inclusive especiais, e fundações. Porém, para as empresas estatais dependentes a utilização do PCASP é facultativa.

Estão CORRETAS apenas as proposições que constam nos itens

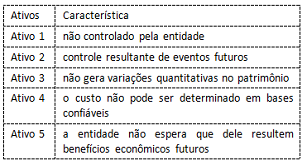

Uma entidade pública estava em processo de organização de informações para adoção das disposições constantes no MCASP/STN para reconhecimento de alguns ativos que não estavam registrados no patrimônio. Dentre as informações relevantes levantadas, apurou-se o seguinte:

Dos ativos identificados, o único que NÃO descumpre os critérios

para reconhecimento é:

Para responder à questão, considere as seguintes informações relativamente ao Balancete do Subsistema de Informações Orçamentárias do mês de novembro de 2015 de determinada entidade do setor público e os registros contábeis das transações realizadas no mês de dezembro de 2015.

− arrecadação de receitas de concessões e permissões .................................................................... 75.000 − empenho de despesa para execução de obras ................................................................................ 90.000 − arrecadação de receitas tributárias .................................................................................................. 275.000 − empenho de despesa para aquisição de material de escritório ........................................................ 45.000 − pagamento de despesa liquidada até o mês de novembro .............................................................. 350.000 − arrecadação de receita de aluguel de bens imóveis ......................................................................... 80.000 − empenho de despesa com serviços de manutenção de elevadores ................................................ 20.000 − recebimento de caução para garantia de execução de contrato de obras ........................................ 8.000 − liquidação de despesas empenhadas no mês de dezembro ............................................................ 75.000 − doação de equipamentos de informática a um hospital público ........................................................ 5.000 − liquidação de despesas empenhadas no mês de novembro ............................................................ 110.000 − pagamento de despesa liquidada no mês de dezembro .................................................................. 45.000 − arrecadação de receitas de multas e juros sobre tributos ................................................................ 25.000 − cancelamento de dívida ativa tributária inscrita indevidamente ........................................................ 10.000

O saldo da conta “6.2.2.1.3.03.00 − Crédito Empenhado Liquidado a Pagar”, ao final de dezembro de 2015, soma, em R$,

Para responder à questão, considere as seguintes informações relativamente ao Balancete do Subsistema de Informações Orçamentárias do mês de novembro de 2015 de determinada entidade do setor público e os registros contábeis das transações realizadas no mês de dezembro de 2015.

− arrecadação de receitas de concessões e permissões ..................................................................... 75.000 − empenho de despesa para execução de obras ................................................................................. 90.000 − arrecadação de receitas tributárias .................................................................................................. 275.000 − empenho de despesa para aquisição de material de escritório ........................................................ 45.000 − pagamento de despesa liquidada até o mês de novembro ............................................................ 350.000 − arrecadação de receita de aluguel de bens imóveis ......................................................................... 80.000 − empenho de despesa com serviços de manutenção de elevadores ................................................ 20.000 − recebimento de caução para garantia de execução de contrato de obras ........................................ 8.000 − liquidação de despesas empenhadas no mês de dezembro ............................................................ 75.000 − doação de equipamentos de informática a um hospital público ........................................................ 5.000 − liquidação de despesas empenhadas no mês de novembro ...........................................................110.000 − pagamento de despesa liquidada no mês de dezembro .................................................................. 45.000 − arrecadação de receitas de multas e juros sobre tributos ................................................................ 25.000 − cancelamento de dívida ativa tributária inscrita indevidamente ....................................................... 10.000

O saldo da conta “6.2.2.1.3.01.00 − Crédito Empenhado a Liquidar”, ao final de dezembro de 2015, soma, em R$,

No âmbito do Governo Federal, o SIAFI é o principal instrumento utilizado para registro, acompanhamento e controle da execução orçamentária, financeira e patrimonial. Dentre os principais objetivos do SIAFI, considere:

I. Fornecer meios para agilizar a programação financeira, otimizando a utilização dos recursos do Tesouro Nacional, através da unificação dos recursos de caixa do Governo Federal. II. Permitir que a contabilidade pública seja fonte segura e tempestiva de informações gerenciais destinadas a todos os níveis da Administração Pública Federal.

III. Permitir o acompanhamento específico das despesas com pessoal e encargos sociais e da quantidade física de servidores.

IV. Fornecer meios para agilizar a contratação de empresas para o fornecimento de bens e serviços à Administração Pública Federal, através de licitações.

V. Permitir o controle da dívida interna e externa, bem como o das transferências negociadas.

Está correto o que consta APENAS em

De acordo com as orientações para procedimentos contábeis patrimoniais, analise os fatos abaixo:

1 - Reconhecimento de crédito tributário

2 - Recebimento de recursos de depósito em caução

3 - Arrecadação do tributo

A alternativa que apresenta o lançamento correto é:

A fim de possibilitar a consolidação das contas públicas nos diversos níveis de governo, foi criado no PCASP um mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação. Esse mecanismo consiste na utilização do 5º nível das contas de natureza patrimonial utilizado para identificar os saldos recíprocos.

As contas que forem identificadas no 5º nível com o dígito 4 - Intra OFSS - Estado, representam as operações que: