Questões de Concurso

Sobre sistema contábil em contabilidade pública

Foram encontradas 3.714 questões

Considere o seguinte lançamento contábil.

D 7.1.1.1.x.xx.xx Responsabilidades de Terceiros por Valores, Títulos e Bens

C 8.1.1.1.x.xx.xx Execução de Responsabilidades de Terceiros por Valores, Títulos e Bens

Este lançamento contábil é relativo

As Partes IV e V do Manual de Contabilidade Aplicada ao Setor Público, emitido pela Secretaria do Tesouro Nacional, aborda o Plano de Contas e a elaboração das Demonstrações Contábeis Aplicadas ao Setor Público (PCASP). O PCASP é dividido em 8 classes.

1) Ativo.

2) Passivo e Patrimônio Líquido.

3) Variações Patrimoniais Diminutivas.

4) Variações Patrimoniais Aumentativas.

5) Controles da Aprovação do Planejamento e Orçamento.

6) Controles da Execução do Planejamento e Orçamento.

7) Controles Devedores.

8) Controles Credores.

As Partes IV e V do Manual de Contabilidade Aplicada ao Setor Público, emitido pela Secretaria do Tesouro Nacional, aborda o Plano de Contas e a elaboração das Demonstrações Contábeis Aplicadas ao Setor Público (PCASP). O PCASP é dividido em 8 classes.

1) Ativo.

2) Passivo e Patrimônio Líquido.

3) Variações Patrimoniais Diminutivas.

4) Variações Patrimoniais Aumentativas.

5) Controles da Aprovação do Planejamento e Orçamento.

6) Controles da Execução do Planejamento e Orçamento.

7) Controles Devedores.

8) Controles Credores.

É correto afirmar, em relação à contabilização de atos e fatos administrativos das entidades

do setor público, que:

A prefeitura de um município potiguar, durante o último exercício, recebeu em dinheiro as seguintes receitas:

• receita tributária (reconhecimento do crédito anteriormente) – R$ 10.000,00;

• alienação de bens imóveis (com vida útil de 5 anos e já depreciado 3 anos) – R$ 2.500,00; e

• operações de crédito – R$ 20.000,00.

Um dos lançamentos no Subsistema Patrimonial, decorrente dos fatos acima, é:

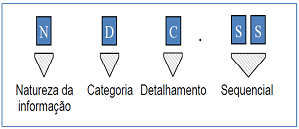

Uma transação ou evento qualquer da administração pública pode guardar relação com mais de uma natureza de informação ou mesmo com mais de um registro dentro de uma mesma natureza de informação. Com o objetivo de simplificar a representação desses fenômenos, foi desenvolvida a tabela de Conjunto de Lançamentos Padronizados (CLP). Os códigos dos CLP são estruturados como mostrado na figura ao lado.

A primeira posição do CLP, representada na figura pela letra “N”, serve para identificar se a informação é

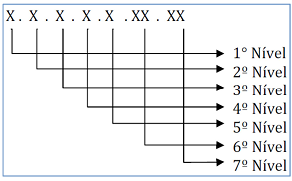

O PCASP está estruturado por níveis de desdobramento, classificados e codificados. Essa estrutura pode ser observada na figura ao lado, na qual o 4º Nível representa

Legenda: D= Débito C= Crédito