Questões de Concurso

Comentadas sobre sistema contábil em contabilidade pública

Foram encontradas 406 questões

I.O sistema contábil público deve permitir a evidenciação de informações de natureza orçamentária, patrimonial e de controle.

II.As informações de natureza orçamentária registram, processam e evidenciam os atos e os fatos relacionados ao planejamento e à execução orçamentária.

III.As contas de natureza patrimonial são utilizadas exclusivamente para o controle de bens móveis, não abrangendo as variações patrimoniais aumentativas e diminutivas.

IV.O registro dos atos potenciais que podem afetar o patrimônio, como garantias e avais concedidos, é feito nas contas de natureza de controle.

Assinale a alternativa que apresenta somente as proposições CORRETAS:

I.O PCASP é um plano de contas padronizado para o setor público, cujo objetivo é uniformizar o registro das operações, contemplando contas do ativo, passivo, variações patrimoniais aumentativas e diminutivas, resultado e controles do planejamento e orçamento.

II.As contas de variações patrimoniais aumentativas registram receitas e outros acréscimos que aumentam o patrimônio líquido do ente público.

III.As contas de variações patrimoniais diminutivas registram despesas e demais reduções que diminuem o patrimônio líquido do ente público.

IV.As contas de controle do planejamento e orçamento, previstas no PCASP, registram informações relacionadas à execução do plano e do orçamento, complementando os registros das contas patrimoniais e de resultado.

Está CORRETO o que se afirma apenas em:

Com base nessa situação hipotética, assinale a opção correta, quanto à atividade financeira descrita.

A partir da situação hipotética precedente, julgue o item seguinte, relativo a reconhecimento e mensuração de concessões.

Caso a empresa Alfa realize o pagamento à vista da outorga da concessão, o lançamento contábil da obtenção da licença será o apresentado a seguir.

Disponibilidades R$ 3.000.000.000

a Concessão de telefonia móvel – região Beta (Imobilizado)

R$ 3.000.000.000

De acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), o pagamento do referido tributo, na medida em que é identificado pelo ente público, afeta o(s) seguinte(s) subsistema(s) de informação:

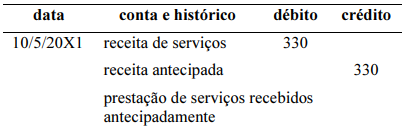

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de prestação de serviços recebidos antecipadamente, no valor de R$ 330, é apresentado de forma correta a seguir.

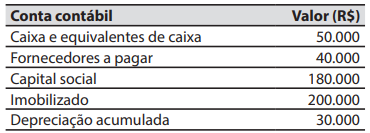

Em 30/11/2023, a companhia Garoupa apresentou os seguintes saldos em suas contas contábeis:

No decorrer do mês de dezembro de 2023 ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Compra, a prazo, de estoque de mercadorias, no valor de R$ 20.000.

2. Pagamento aos fornecedores, no valor de R$ 15.000. 3. Obtenção de financiamento bancário, no valor de R$ 100.000, que deverá ser pago (sem juros) em 31/01/2028.

4. Venda, à vista, de 50% do estoque de mercadorias, no valor de R$ 40.000.

5. Reconhecimento e pagamento de despesas administrativas, referentes ao mês de dezembro de 2023, no valor de R$ 5.000.

6. Reconhecimento da despesa com depreciação do imobilizado, referente ao mês de dezembro de 2023. Na data da aquisição, a vida útil estimada para o imobilizado era de 24 meses e o valor residual de R$ 20.000. Não ocorreram alterações nestas estimativas. A companhia Garoupa adota o método das cotas constantes para cálculo da despesa com depreciação.

Considerando que não há qualquer tipo de tributação,

em 31/12/2023, o valor do total do ativo da companhia Garoupa foi de:

Para apuração do resultado primário, em referência às disposições Plano de Contas Aplicado ao Setor Público (PCASP), as receitas devem ser consideradas conforme

As contas de controle servem de forma geral para registrar, controlar e apresentar resultados de movimentações e saldos de itens que ultrapassam o controle orçamentário e patrimonial das entidades públicas. Sobre essas contas, classes 7 e 8, analise as assertivas abaixo e assinale a alternativa correta.

I. Contas de atos potenciais têm a finalidade de controlar contabilmente os atos potenciais oriundos de contratos, convênios, acordos, ajustes e outros instrumentos congêneres que possam afetar o patrimônio da entidade de forma imediata ou indiretamente.

II. Controle da administração financeira (7.2) e execução da administração financeira (8.2) compreendem as contas de registro da programação financeira e de controle das disponibilidades por destinação de recursos.

III. Dívida ativa (7.3) e execução da dívida ativa (8.2.3) registram o controle dos créditos a serem inscritos em dívida ativa, aqueles que se encontram em processamento.

Assinale a opção que indica o valor contabilizado no estoque do Correio, relacionado aos 100 selos.

Nesse caso, a universidade deve reconhecer a obrigação como

Julgue o item abaixo.

Os créditos da fazenda pública, de natureza tributária

ou não tributária, serão escriturados como receita do

exercício em que forem inscritos, segundo o regime de

competência.

O registro contábil deve ser feito pelo método das partidas dobradas, respeitando-se a natureza da informação, de tal forma que não pode ser feito lançamento a crédito em conta da classe 4 em contrapartida a débito em conta da classe 5.