Questões de Concurso

Sobre relatório resumido de execução orçamentária - rreo em contabilidade pública

Foram encontradas 208 questões

Nesse sentido, assinale a alternativa incorreta.

Os anexas do RREO permitem o acompanhamento de informações sobre receitas e despesas em diferentes categorias, inclusive em áreas de atuação governamental de forma detalhada, como:

Acerca de noções de contabilidade pública, julgue o próximo item.

No âmbito da contabilidade aplicada ao setor público, existência do regime patrimonial que estabelece o regime de caixa para as receitas, e da competência para as despesas não exime a administração pública de evidenciar a execução orçamentária, seja ela independente ou resultante da variação patrimonial.

NÃO deverá constar no RREO:

Entre os demonstrativos fiscais, o Poder Executivo deverá publicar o Relatório Resumido da Execução Orçamentária (RREO).

Com relação a esse demonstrativo fiscal, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) O RREO deve ser publicado até trinta dias após o encerramento de cada trimestre, e será elaborado pelo Poder Executivo da União, dos Estados, do Distrito Federal e dos Municípios.

( ) O RREO deverá ser assinado pelo Chefe do Poder Legislativo que estiver no exercício do mandato na data da publicação do relatório.

( ) O Demonstrativo dos Restos a Pagar por Poder e Órgão e o Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino fazem parte do RREO.

( ) A Lei Complementar nº 101, de 4 de maio de 2000, é a legislação que estabelece as normas para elaboração e publicação do RREO.

Assinale a sequência correta.

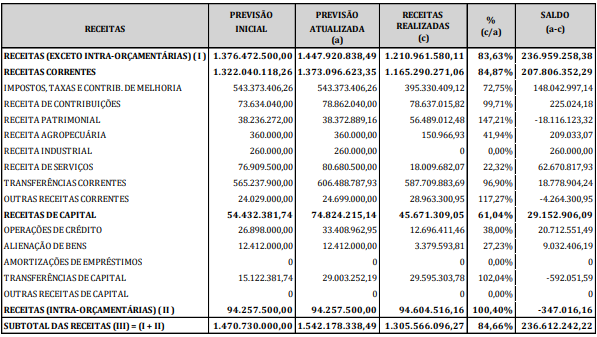

Ao final do exercício financeiro, um técnico contábil financeiro, servidor público do município de Nova Zagrebe, recebeu a solicitação para apresentar um relatório que demonstrasse as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou à insuficiência de arrecadação.

Nesse caso, o técnico contábil financeiro deve buscar a informação na demonstração contábil aplicada ao setor público:

A respeito do Relatório Resumido da Execução Orçamentária (RREO) e o Relatório de Gestão Fiscal (RGF), que são instrumentos de transparência da gestão fiscal, é INCORRETO afirmar que

Julgue o item a seguir referentes à estrutura das demonstrações contábeis (DCASP) e a demonstrativos aplicados ao setor público.

Um dos objetivos do relatório resumido da execução

orçamentária (RREO) é dar publicidade a limites de despesas

com pessoal estabelecidos na lei de responsabilidade fiscal.

Somente com base nas informações constantes nesse quadro, assinale a alternativa CORRETA:

Sobre essas características, assinale a afirmativa correta

1. Resultados nominal e primário.

2. Dívidas consolidada e mobiliária.

3. Despesas com juros.

4. Operações de crédito, inclusive por antecipação de receita.

Assinale a alternativa que indica todas as afirmativas corretas.