Questões de Concurso

Sobre relatório de gestão fiscal - rgf em contabilidade pública

Foram encontradas 221 questões

I - Conterá indicação das medidas corretivas adotadas ou a adotar, se ultrapassado qualquer dos limites. II - Compara os limites de que trata a lei do montante da despesa total com pessoal, distinguindo a com inativos e pensionistas. III – O relatório será publicado até noventa dias após o encerramento do período a que corresponder, com amplo acesso ao público, inclusive por meio eletrônico. IV - O relatório é emitido ao final de cada quadrimestre.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

Os Demonstrativos Fiscais são elaborados com o objetivo de assegurar a transparência dos gastos públicos e a consecução das metas fiscais.

Sobre esses demonstrativos, assinale a alternativa correta.

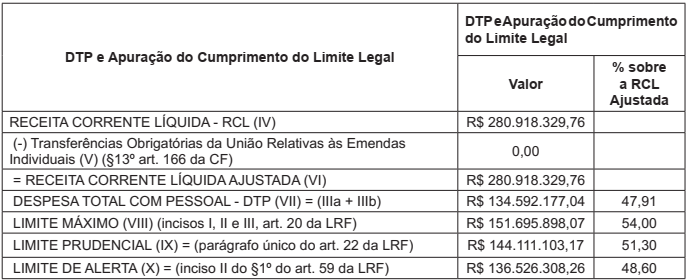

O Contador da Prefeitura Municipal de São Bento do Sul (SC) extraiu do Sistema de Informações Contábeis e Fiscais (SICONFI) o Relatório de Gestão Fiscal (RGF) do 1º Quadrimestre 2019, com informações do Quadro de Apuração do Cumprimento do Limite Legal das despesas com pessoal do Poder Executivo. O quadro apresentava as seguintes informações:

Conforme as informações apesentadas, observando os parâmetros legais na Lei de

Responsabilidade Fiscal (LRF), quanto às despesas com pessoal e seus limites na esfera

municipal, assinale a alternativa correta.