Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.840 questões

Coluna A: Demonstrações contábeis aplicadas ao setor público

1- Balanço patrimonial

2- Balanço orçamentário

3- Balanço financeiro

4- Demonstração das variações patrimoniais

Coluna B: Descrição das demonstrações contábeis

( ) apresenta as alterações verificadas no patrimônio líquido e indica o resultado patrimonial líquido.

( ) apresenta os ativos, os passivos e o patrimônio líquido do ente público, além das contas de compensação.

( ) apresenta as receitas e despesas previstas em confronto com as realizadas.

( ) demonstra a receita e despesa orçamentárias, os recebimentos e pagamentos extraorçamentários, mais os saldos em espécie

Enumere a coluna B, de modo que haja uma relação correta entre a descrição das demonstrações contábeis e o nome das demonstrações (coluna A). Assinale a alternativa que apresenta a sequência correta de cima para baixo.

I. Créditos adicionais são as autorizações de despesas não computadas ou insuficientemente dotadas na lei do orçamento;

II. Os créditos adicionais podem ser suplementares, especiais e extraordinários;

III. Os créditos adicionais suplementares são os destinados ao reforço da dotação orçamentária;

IV. Créditos adicionais extraordinários os destinados a despesas para as quais não haja dotação orçamentária específica.

Estão corretas as afirmativas:

I. Custo histórico.

II. Valor de mercado.

III. Valor de cumprimento da obrigação.

IV. Custo de reposição ou substituição.

V. Preço líquido de venda.

VI. Valor em uso.

VII. Preço presumido.

Estão corretas as afirmativas:

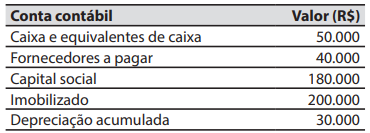

Em 30/11/2023, a companhia Garoupa apresentou os seguintes saldos em suas contas contábeis:

No decorrer do mês de dezembro de 2023 ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Compra, a prazo, de estoque de mercadorias, no valor de R$ 20.000.

2. Pagamento aos fornecedores, no valor de R$ 15.000. 3. Obtenção de financiamento bancário, no valor de R$ 100.000, que deverá ser pago (sem juros) em 31/01/2028.

4. Venda, à vista, de 50% do estoque de mercadorias, no valor de R$ 40.000.

5. Reconhecimento e pagamento de despesas administrativas, referentes ao mês de dezembro de 2023, no valor de R$ 5.000.

6. Reconhecimento da despesa com depreciação do imobilizado, referente ao mês de dezembro de 2023. Na data da aquisição, a vida útil estimada para o imobilizado era de 24 meses e o valor residual de R$ 20.000. Não ocorreram alterações nestas estimativas. A companhia Garoupa adota o método das cotas constantes para cálculo da despesa com depreciação.

Considerando que não há qualquer tipo de tributação,

em 31/12/2023, o valor do total do ativo da companhia Garoupa foi de:

01/12/2022: empenho de despesa pelo valor de R$ 125.000,00 para a aquisição do veículo.

19/12/2022: recebimento do veículo pela referida entidade e liquidação de despesa pelo valor total empenhado em 01/12/2022.

24/01/2023: pagamento de despesa pelo valor total empenhado em 01/12/2022.

Com base nessas informações e de acordo com a Lei nº 4.320/1964, em 31/12/2022, a referida entidade Inscreveu R$ 125.000,00 em restos a pagar

16/08/2023: empenho de despesa no valor de R$ 66.600,00 para a aquisição de 450 cestas básicas.

25/08/2023: recebimento das 450 cestas básicas entregues pelo fornecedor e registro contábil do crédito empenhado em liquidação pelo valor de R$ 66.600,00.

28/08/2023: liquidação de despesa, pelo valor de R$ 66.600,00, referente às 450 cestas básicas recebidas pela referida entidade em 25/08/2023.

11/09/2023: pagamento de despesa, pelo valor de RS 66.600,00, referente às 450 cestas básicas cuja despesa foi liquidada em 28/08/2023.

05/10/2023: reconhecimento do ajuste de perdas de estoques, pelo valor de R$ 206,00, em decorrência da danificação de 2 cestas básicas recebidas em 25/08/2023.

12/10/2023: distribuição gratuita de 448 cestas básicas recebidas em 25/08/2023.

Com base nessas informações, uma despesa orçamentária de acordo com a Lei nº 4.320/1964 ocorreu em