Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.832 questões

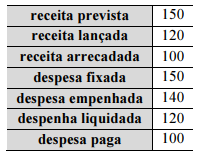

A seguir, são apresentadas informações, com os valores em milhares de reais, a respeito da execução orçamentária e financeira de uma entidade do setor público durante determinado exercício financeiro já encerrado.

Com base nos valores apresentados, é correto afirmar que o

resultado orçamentário do exercício apurado no balanço

orçamentário da entidade é

Nessa situação hipotética, caso se estime que 20% dos contribuintes tenham sido indevidamente tributados, 10% tenham sido tributados a maior e 70% não tenham sido afetados, então o valor esperado para a provisão com as restituições será de

Na previsão da receita de uma entidade do setor público, foi estimada a arrecadação do imposto sobre propriedade predial e territorial urbana (IPTU), cujo fato gerador ocorrerá no mês de janeiro e cujo recebimento em cota única ocorrerá no mês de abril do mesmo ano.

Na previsão da receita de uma entidade do setor público, foi estimada a arrecadação do imposto sobre propriedade predial e territorial urbana (IPTU), cujo fato gerador ocorrerá no mês de janeiro e cujo recebimento em cota única ocorrerá no mês de abril do mesmo ano.

I. Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN), em conjunto com o Grupo Técnico de Procedimentos Contábeis (GTCON), elaborou o Plano de Contas Aplicado ao Setor Público (PCASP), adequado aos dispositivos legais vigentes, às Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC T SP), aos padrões internacionais de Contabilidade do Setor Público e às regras e procedimentos de Estatísticas de Finanças Públicas reconhecidas por organismos internacionais.

II. Formado por uma relação padronizada de contas apresentada em conjunto com atributos conceituais, o PCASP permite a consolidação das Contas Públicas Nacionais, conforme determinação da Lei de Responsabilidade Fiscal (LRF).

III. O PCASP é atualizado a cada trimestre e publicado exclusivamente na Internet. para uso obrigatório trimestral. Adicionalmente, a STN disponibiliza o "PCASP Estendido" (constante do Anexo III da IPC 00), de adoção facultativa, para os entes que precisem de uma referência para desenvolvimento de suas rotinas e sistemas. O quadro a seguir apresenta as versões do PCASP disponibilizadas para a Federação, bem como a síntese de alterações de uma edição para a seguinte.

Está(ão) CORRETO(S):

De acordo com o art. 5º da Portaria Conjunta STN/SOF nº 163/2001, a estrutura da natureza da despesa a ser observada na execução orçamentária de todas as esferas de governo será:

Assinale a alternativa INCORRETA:

Suponha‑se que determinado ente empenhou e liquidou R$ 4 milhões de uma despesa fixada em R$ 5 milhões. Nesse caso, é correto afirmar que o quociente de execução da despesa foi de 1,25, o que representou uma economia de despesa.

Suponha‑se que o balanço orçamentário de determinado ente apresente a seguinte configuração (valores em $).

Nesse caso, é correto afirmar que há um superávit corrente e que há um superávit na execução.

Incluem‑se, no conceito de partes relacionadas, as entidades que concedem financiamento no exercício de suas atividades normais, participando no processo de tomada de decisão.

O Plano de Contas Aplicado ao setor público é atualizado anualmente e publicado, exclusivamente, na Internet para uso obrigatório no exercício seguinte. O Plano deve estar em consonância com os padrões internacionais de contabilidade do setor público e as regras e os procedimentos de estatísticas de finanças públicas reconhecidas por organismos internacionais.

O lançamento, a arrecadação e o recolhimento são etapas da execução da receita orçamentária, mas nem todas ocorrem em todos os casos. Há receitas arrecadadas não previstas e, também, as que não foram lançadas.

O programa de trabalho deve responder às perguntas clássicas que caracterizem o ato de orçar. O programa, por exemplo, deve responder à pergunta “em quais áreas de despesa a ação governamental será realizada?”.