Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.813 questões

Q3401606

Contabilidade Pública

De acordo com o Pronunciamento Técnico CPC 07 (R1)- Subvenção

e Assistência Governamentais, até que os requisitos para

reconhecimento de uma subvenção governamental como receita

na demonstração do resultado sejam atendidos, a contrapartida

da subvenção governamental registrada no ativo deve ser feita em

conta específica

Ano: 2025

Banca:

VUNESP

Órgão:

AresPCJ - SP

Prova:

VUNESP - 2025 - AresPCJ - SP - Analista de Fiscalização e Regulação - Área: Contábil/Economia/Administração |

Q3391668

Contabilidade Pública

Após processo licitatório, um ente público assinou contrato com fornecedor de material de expediente no valor

de R$ 5.360.000,00. Sabe-se que, no dia 02.11.2024, o

contador público empenhou a despesa no valor global do

contrato. Em 02.12.2024, o fornecedor entregou o equivalente a R$ 2.500.000,00 em materiais, considerados conformes pelo fiscal do contrato em 15.12.2024, que solicitou ao contador liquidar essa despesa. No dia 10.01.2025,

o valor de R$ 1.500.000,00 foi pago ao fornecedor.

Qual é o saldo de restos a pagar relativos a esse contrato, em reais?

Qual é o saldo de restos a pagar relativos a esse contrato, em reais?

Ano: 2025

Banca:

VUNESP

Órgão:

AresPCJ - SP

Prova:

VUNESP - 2025 - AresPCJ - SP - Analista de Fiscalização e Regulação - Área: Contábil/Economia/Administração |

Q3391667

Contabilidade Pública

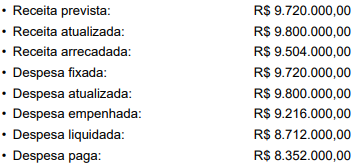

Um ente do setor público apresentou as seguintes informações contábeis, retiradas do seu balanço orçamentário de 2024:

Quanto totalizou o resultado orçamentário do exercício, em milhares de reais?

Quanto totalizou o resultado orçamentário do exercício, em milhares de reais?

Q3391019

Contabilidade Pública

Considere a seguinte descrição: montante que o credor aceita no cumprimento da sua demanda, ou que terceiros cobrariam para aceitar a transferência do passivo do devedor.

De acordo com as bases de mensuração de passivos, a descrição apresentada refere-se à base:

De acordo com as bases de mensuração de passivos, a descrição apresentada refere-se à base:

Q3391017

Contabilidade Pública

De acordo com a norma dos Contratos de Concessão de

Serviços Públicos: concedente, quando o ativo e o componente do serviço de acordo de concessão dos serviços

forem identificáveis separadamente, a parcela dos pagamentos recebidos pela concessionária relacionada aos

componentes de serviço deve ser alocada usando

Q3391015

Contabilidade Pública

De acordo com a Lei de Responsabilidade Fiscal, o demonstrativo da estimativa e compensação da renúncia de

receita e da margem de expansão das despesas obrigatórias de caráter continuado estará contido no

Q3391014

Contabilidade Pública

A administração pública, ao efetuar o dispêndio com o

pagamento de subvenções e auxílio-transporte, deverá

classificar o gasto como

Q3391013

Contabilidade Pública

A Lei no 4.320/1964 introduziu em seus dispositivos a necessidade de o orçamento evidenciar os programas de

governo, prescrevendo ainda que a Lei do Orçamento

conterá a discriminação da receita e da despesa de forma

a evidenciar a política econômico-financeira e o programa

de trabalho do governo, obedecidos os princípios de

Q3391011

Contabilidade Pública

O Manual de Orientação para o Sistema AUDESP –

Fase V – Repasses Públicos ao Terceiro Setor estabelece que a declaração negativa do módulo “ajuste” terá

envio periódico indicando que não houve assinatura de

cada tipo de ajuste.

Quando se tratar de periodicidade anual e após o encerramento do ano, esse prazo será de

Quando se tratar de periodicidade anual e após o encerramento do ano, esse prazo será de

Q3391009

Contabilidade Pública

Sobre o recebimento e a doação de bens pelas entidades

públicas, aqueles recebidos são superveniências do ativo

e aqueles doados a terceiros são insubsistências do ativo.

Segundo a natureza da informação patrimonial, os bens móveis ou imóveis recebidos em doação serão contabilizados debitando-se a conta do imobilizado – bens móveis ou imóveis e creditando-se a conta

Segundo a natureza da informação patrimonial, os bens móveis ou imóveis recebidos em doação serão contabilizados debitando-se a conta do imobilizado – bens móveis ou imóveis e creditando-se a conta

Q3391008

Contabilidade Pública

De acordo com a Lei de Responsabilidade Fiscal, além

de obedecer às demais normas de contabilidade pública,

a escrituração das contas públicas, entre outras, observará o seguinte: as demonstrações contábeis compreenderão, isolada e conjuntamente, as transações e operações de cada órgão, fundo ou entidade da administração

direta, autárquica e fundacional, inclusive

Q3391006

Contabilidade Pública

A programação orçamentária e financeira consiste na

compatibilização do fluxo dos pagamentos com o fluxo

dos recebimentos, visando ao ajuste da despesa fixada

às novas projeções de resultados e da arrecadação. Se

houver frustração da receita estimada no orçamento, deverá ser estabelecida limitação de empenho e movimentação financeira, com objetivo de atingir os resultados

previstos e impedir a assunção de compromissos sem respaldo financeiro, o que acarretaria uma

busca de socorro no mercado financeiro, situação que

implica em encargos elevados.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a alternativa que preenche a lacuna é

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a alternativa que preenche a lacuna é

Q3391005

Contabilidade Pública

As fontes de recursos para abertura de créditos adicionais estão previstas na Lei no 4.320/1964. O excesso de

arrecadação é uma dessas fontes e é entendido como o

saldo positivo das diferenças acumuladas mês a mês entre a arrecadação prevista e a realizada, considerando-se, ainda, a tendência do exercício.

O valor correspondente ao excesso de arrecadação é obtido a partir da elaboração

O valor correspondente ao excesso de arrecadação é obtido a partir da elaboração

Q3391004

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao

Setor Público, as receitas provenientes da fruição do

patrimônio de ente público, como bens mobiliários e

imobiliários, são classificadas no orçamento como receitas correntes e de natureza patrimonial. Quanto à procedência, trata-se de receitas originárias.

Entre as alternativas a seguir, assinale aquela que contém, exclusivamente, exemplo de receitas correntes patrimoniais.

Entre as alternativas a seguir, assinale aquela que contém, exclusivamente, exemplo de receitas correntes patrimoniais.

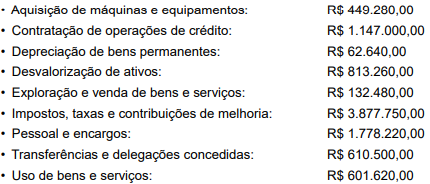

Q3391003

Contabilidade Pública

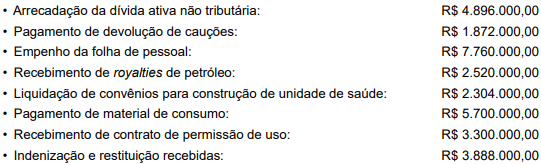

A Superintendência de Contabilidade de determinado

ente público forneceu as seguintes informações, em R$,

relativas ao último exercício financeiro:

Considerando as informações apresentadas, o fluxo de caixa líquido das atividades operacionais dessa entidade corresponde, em R$, ao seguinte valor:

Considerando as informações apresentadas, o fluxo de caixa líquido das atividades operacionais dessa entidade corresponde, em R$, ao seguinte valor:

Q3391002

Contabilidade Pública

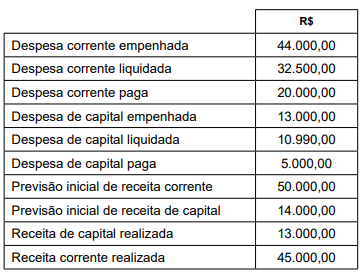

Considere as seguintes informações, extraídas da contabilidade de uma entidade pública, relativas ao último exercício

financeiro:

Sabendo que as receitas e despesas orçamentárias seguiram criteriosamente os seus estágios, no período, o montante das despesas correntes equivale, em R$, a

Sabendo que as receitas e despesas orçamentárias seguiram criteriosamente os seus estágios, no período, o montante das despesas correntes equivale, em R$, a

Q3391001

Contabilidade Pública

As duas últimas classes de contas do Plano de Contas Aplicado ao Setor Público (PCASP) têm a natureza da informação

com função específica

Q3391000

Contabilidade Pública

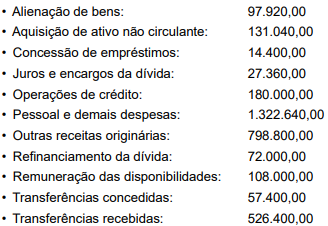

Considere as informações a seguir, relativas à execução orçamentária do ano de 2024, de determinada entidade pública:

Durante o exercício, o ente público reconheceu a depreciação dos bens móveis e imóveis no valor de R$ 108.000,00. Com base nessas informações, o resultado da execução orçamentária, em R$, foi de

Durante o exercício, o ente público reconheceu a depreciação dos bens móveis e imóveis no valor de R$ 108.000,00. Com base nessas informações, o resultado da execução orçamentária, em R$, foi de

Q3390999

Contabilidade Pública

Determinado ente da administração pública apresentou as variações patrimoniais a seguir, relativas ao último exercício

financeiro:

Com base nessas informações, a apuração do resultado do período, em R$, apresenta um valor superavitário de

Com base nessas informações, a apuração do resultado do período, em R$, apresenta um valor superavitário de

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Vanini - RS

Prova:

OBJETIVA - 2025 - Prefeitura de Vanini - RS - Tesoureiro |

Q3390762

Contabilidade Pública

Em relação às demonstrações financeiras, assinalar a

alternativa CORRETA.