Questões de Concurso Sobre contabilidade pública

Foram encontradas 29.806 questões

Q3754685

Contabilidade Pública

Sobre o Plano de Contas Aplicado ao Setor Público (PCASP), conforme preconiza o Manual de Contabilidade Aplicada ao Setor Público (11ª edição), as contas contábeis são classificadas conforme a natureza das informações que

se destinam a apresentar. Nesse ínterim, marque a alternativa CORRETA.

Q3754684

Contabilidade Pública

Diante do exposto na NBC TSP ESTRUTURA CONCEITUAL, para fins de prestação de contas e responsabilização, os

usuários de serviço e os provedores de recursos necessitam de informações que possam dar suporte ao processo decisório. Portanto, os usuários dos Relatórios Contábeis de Propósito Geral das entidades do setor público

precisam de informações para subsidiar as avaliações de algumas questões, tais como:

( ) Se a entidade prestou seus serviços à sociedade de maneira eficiente e eficaz.

( ) Quais são os recursos atualmente disponíveis para gastos futuros, e até que ponto há restrições ou condições para a utilização desses recursos.

( ) A extensão na qual a carga tributária, que recai sobre os contribuintes em períodos futuros para pagar por serviços correntes, tem mudado.

( ) Se a capacidade da entidade para prestar serviços melhorou ou piorou em comparação com exercícios anteriores.

A partir dessa narrativa, julgue cada assertiva como VERDADEIRA (V) ou FALSA (F), e marque a alternativa CORRETA:

( ) Se a entidade prestou seus serviços à sociedade de maneira eficiente e eficaz.

( ) Quais são os recursos atualmente disponíveis para gastos futuros, e até que ponto há restrições ou condições para a utilização desses recursos.

( ) A extensão na qual a carga tributária, que recai sobre os contribuintes em períodos futuros para pagar por serviços correntes, tem mudado.

( ) Se a capacidade da entidade para prestar serviços melhorou ou piorou em comparação com exercícios anteriores.

A partir dessa narrativa, julgue cada assertiva como VERDADEIRA (V) ou FALSA (F), e marque a alternativa CORRETA:

Q3754683

Contabilidade Pública

Em conformidade com o Art. 12 da Lei nº 4.320/64, as despesas se classificam em despesas correntes e despesas

de capital. Nesse ensejo, pode-se afirmar CORRETAMENTE que:

Q3754682

Contabilidade Pública

De acordo com o Art. 2º da Lei nº 4.320/64, a Lei do Orçamento conterá a discriminação da receita e despesa de

forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade, universalidade e anualidade. Dessa forma , conforme o § 1º da referida Lei, integrarão a Lei de

Orçamento:

I. Sumário geral da receita por fontes e da despesa por funções do Governo.

II. Quadro discriminativo da receita por fontes e respectiva legislação.

III. Quadros demonstrativos da receita e planos de aplicação dos fundos especiais.

Julgue as assertivas e marque a alternativa CORRETA.

I. Sumário geral da receita por fontes e da despesa por funções do Governo.

II. Quadro discriminativo da receita por fontes e respectiva legislação.

III. Quadros demonstrativos da receita e planos de aplicação dos fundos especiais.

Julgue as assertivas e marque a alternativa CORRETA.

Ano: 2025

Banca:

Instituto Seletiva

Órgão:

Câmara de Angra dos Reis - RJ

Prova:

Instituto Seletiva - 2025 - Câmara de Angra dos Reis - RJ - Técnico em Contabilidade |

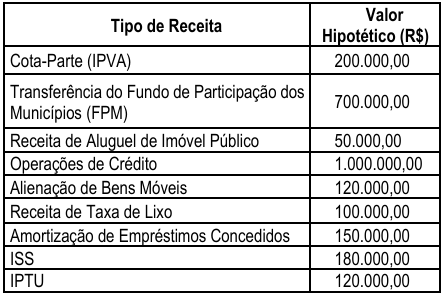

Q3754002

Contabilidade Pública

O município Todos Felizes apresentou o seguinte quadro

resumo com suas receitas auferidas no último mês:

Com base nos dados contábeis acima, assinale a alternativa correta que totaliza as receitas correntes.

Com base nos dados contábeis acima, assinale a alternativa correta que totaliza as receitas correntes.

Ano: 2025

Banca:

Instituto Seletiva

Órgão:

Câmara de Angra dos Reis - RJ

Prova:

Instituto Seletiva - 2025 - Câmara de Angra dos Reis - RJ - Técnico em Contabilidade |

Q3753999

Contabilidade Pública

Receitas Públicas, no sentido estrito defendido por

doutrinadores, são todas as entradas de recursos que se

integram definitivamente ao patrimônio do ente público, sem

reservas ou contrapartidas no passivo, acrescendo seu vulto

como um elemento novo e positivo. As receitas públicas

podem ser classificadas como originárias e derivadas.

Assinale a alternativa que apresenta uma receita derivada.

Ano: 2025

Banca:

Instituto Seletiva

Órgão:

Câmara de Angra dos Reis - RJ

Prova:

Instituto Seletiva - 2025 - Câmara de Angra dos Reis - RJ - Técnico em Contabilidade |

Q3753995

Contabilidade Pública

A despesa pública passa por alguns estágios durante o

processo de previsão e execução orçamentária. Assinale a

alternativa que apresenta em qual estágio a despesa pública

é realizada no enfoque patrimonial.

Ano: 2025

Banca:

IBAM

Órgão:

Câmara de Paraíba do Sul - RJ

Prova:

IBAM - 2025 - Câmara de Paraíba do Sul - RJ - Técnico Administrativo |

Q3753719

Contabilidade Pública

Dentre as modalidades de inventário físico

utilizadas na gestão patrimonial pública, aquela

que se distingue por manter a contagem e a

verificação dos bens de forma contínua e em ciclos

curtos, verificando grupos específicos de bens em

intervalos regulares sem a necessidade de

paralisação total das atividades para uma única

contagem anual é o:

Q3752354

Contabilidade Pública

De acordo com o Manual da Contabilidade Aplicada ao Setor Público (2024), as características

qualitativas da informação contábil são atributos que contribuem para que essa informação alcance

seus objetivos, ao mesmo tempo em que a torna útil aos seus usuários.

Analise as afirmativas a seguir e classifique-as como verdadeiras (V) ou falsas (F):

( ) A comparabilidade é uma qualidade da relação entre dois ou mais itens de informação.

( ) A compreensibilidade significa que a apresentação das demonstrações contábeis deve ser padronizada e técnica.

( ) A relevância implica que, mesmo desconsiderada, a informação ainda pode ser capaz de influenciar tomadas de decisões dos usuários.

( ) A representação fidedigna da informação contábil exige a adequação desta informação à sua forma legal.

( ) A tempestividade significa que o acesso à informação conduz a melhores decisões.

Assinale a alternativa que apresenta a sequência CORRETA:

Analise as afirmativas a seguir e classifique-as como verdadeiras (V) ou falsas (F):

( ) A comparabilidade é uma qualidade da relação entre dois ou mais itens de informação.

( ) A compreensibilidade significa que a apresentação das demonstrações contábeis deve ser padronizada e técnica.

( ) A relevância implica que, mesmo desconsiderada, a informação ainda pode ser capaz de influenciar tomadas de decisões dos usuários.

( ) A representação fidedigna da informação contábil exige a adequação desta informação à sua forma legal.

( ) A tempestividade significa que o acesso à informação conduz a melhores decisões.

Assinale a alternativa que apresenta a sequência CORRETA:

Q3752350

Contabilidade Pública

Entre os critérios gerais de evidenciação nas demonstrações contábeis elencados pelo Manual de

Contabilidade Aplicada ao Setor Público (2024), aquele que diz respeito a decisões sobre a utilização de

quadros, tabelas, gráficos, cabeçalhos, disposição e ordem dos itens dentro dos relatórios de

demonstração contábil, é o critério da

Q3752337

Contabilidade Pública

Conforme definido no Manual de Contabilidade Aplicado ao Setor Público (MCASP, 2024), as

Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) que evidenciam receitas e despesas

orçamentárias em suas estruturas contábeis são:

Q3752208

Contabilidade Pública

A realização da receita orçamentária pública segue um

fluxo definido em lei, compreendendo estágios que vão

desde a previsão até o efetivo ingresso dos recursos na

conta única do tesouro. A Lei nº 4.320/1964 detalha essas etapas. Assinale a alternativa que descreve

corretamente o estágio da Arrecadação da receita

pública.

Q3752207

Contabilidade Pública

A Lei nº 4.320/1964 conceitua Restos a Pagar como as

despesas empenhadas mas não pagas até o

encerramento do exercício financeiro (31 de dezembro),

distinguindo-os em processados e não processados,

conforme o estágio da despesa em que se encontram.

Acerca dessa classificação, marque V, para as

afirmativas verdadeiras, e F, para as falsas:

(__) São classificados como Restos a Pagar Processados aqueles cujo empenho já foi liquidado, ou seja, o direito adquirido pelo credor (entrega do bem ou prestação do serviço) já foi verificado pela administração.

(__) São classificados como Restos a Pagar Não Processados as despesas que foram apenas empenhadas, mas cuja fase de liquidação ainda não ocorreu até o final do exercício.

(__) Os Restos a Pagar Processados podem ser pagos no exercício seguinte porque a despesa já foi empenhada e liquidada no exercício de origem, de modo que seu pagamento nesse novo exercício configura apenas a quitação de obrigação já registrada como despesa orçamentária, dispensando novo empenho ou nova autorização orçamentária no orçamento subsequente.

(__) A inscrição de despesas em Restos a Pagar, tanto processados quanto não processados, pode ser realizada mesmo sem qualquer disponibilidade financeira, pois a Lei de Responsabilidade Fiscal não estabelece nenhuma exigência de caixa para a inscrição desses valores.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

(__) São classificados como Restos a Pagar Processados aqueles cujo empenho já foi liquidado, ou seja, o direito adquirido pelo credor (entrega do bem ou prestação do serviço) já foi verificado pela administração.

(__) São classificados como Restos a Pagar Não Processados as despesas que foram apenas empenhadas, mas cuja fase de liquidação ainda não ocorreu até o final do exercício.

(__) Os Restos a Pagar Processados podem ser pagos no exercício seguinte porque a despesa já foi empenhada e liquidada no exercício de origem, de modo que seu pagamento nesse novo exercício configura apenas a quitação de obrigação já registrada como despesa orçamentária, dispensando novo empenho ou nova autorização orçamentária no orçamento subsequente.

(__) A inscrição de despesas em Restos a Pagar, tanto processados quanto não processados, pode ser realizada mesmo sem qualquer disponibilidade financeira, pois a Lei de Responsabilidade Fiscal não estabelece nenhuma exigência de caixa para a inscrição desses valores.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

Q3752206

Contabilidade Pública

O Balanço Financeiro, demonstração exigida pela Lei nº

4.320/1964, evidencia a movimentação de caixa da

entidade pública, confrontando todos os ingressos e

dispêndios, orçamentários e extraorçamentários, e

mostrando a variação ocorrida nas disponibilidades

financeiras. A análise de sua estrutura permite

compreender a gestão do fluxo de caixa. Assinale a

alternativa que descreve CORRETAMENTE um

componente da coluna "Ingressos Extraorçamentários" do Balanço Financeiro.

Q3752205

Contabilidade Pública

A Demonstração dos Fluxos de Caixa (DFC) informa

sobre as alterações ocorridas no caixa e equivalentes de

caixa da entidade durante o período, classificadas por

atividades operacionais, de investimento e de

financiamento. O Manual de Contabilidade Aplicado ao

Setor Público (MCASP) orienta a elaboração desta

demonstração. Assinale a alternativa que apresenta um

exemplo de fluxo de caixa classificado como Atividade de

Financiamento.

Q3752204

Contabilidade Pública

O reconhecimento e a mensuração do ativo imobilizado

no setor público devem seguir as diretrizes estabelecidas

no Manual de Contabilidade Aplicado ao Setor Público

(MCASP), que se baseia nas normas contábeis. Diversos gastos incorridos durante a aquisição ou construção de

um imobilizado podem compor o seu custo inicial.

Considerando as normas sobre o custo do ativo

imobilizado, analise as afirmativas a seguir:

I. O custo de um item do ativo imobilizado compreende o seu preço de aquisição, acrescido dos impostos de importação e impostos não recuperáveis sobre a compra, após dedução de descontos comerciais e abatimentos.

II. Quaisquer custos diretamente atribuíveis para colocar o ativo no local e condição necessárias para o mesmo ser capaz de funcionar da forma pretendida pela administração devem ser incluídos no custo do ativo.

III. Os custos de empréstimos diretamente atribuíveis à aquisição, construção ou produção de um ativo qualificável (que demanda tempo substancial para ficar pronto) podem ser capitalizados como parte do custo desse ativo.

Está CORRETO o que se afirma em:

I. O custo de um item do ativo imobilizado compreende o seu preço de aquisição, acrescido dos impostos de importação e impostos não recuperáveis sobre a compra, após dedução de descontos comerciais e abatimentos.

II. Quaisquer custos diretamente atribuíveis para colocar o ativo no local e condição necessárias para o mesmo ser capaz de funcionar da forma pretendida pela administração devem ser incluídos no custo do ativo.

III. Os custos de empréstimos diretamente atribuíveis à aquisição, construção ou produção de um ativo qualificável (que demanda tempo substancial para ficar pronto) podem ser capitalizados como parte do custo desse ativo.

Está CORRETO o que se afirma em:

Q3752203

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP)

busca padronizar e integrar as informações contábeis no

Brasil, utilizando uma estrutura de classes que abrange

as naturezas de informação patrimonial, orçamentária e

de controle. A correta utilização do PCASP é obrigatória

para todos os entes da Federação. Acerca da estrutura

do PCASP, marque V, para as afirmativas verdadeiras, e

F, para as falsas:

(__) As classes 1, 2, 3 e 4 do PCASP são destinadas ao registro das contas de natureza patrimonial, abrangendo o Ativo, o Passivo, o Patrimônio Líquido e as Variações Patrimoniais Diminutivas e Aumentativas.

(__) As classes 5 e 6 do PCASP registram a natureza orçamentária da informação, controlando a aprovação e a execução do planejamento e orçamento.

(__) As classes 7 e 8 do PCASP são destinadas aos controles específicos determinados pela Secretaria do Tesouro Nacional (STN), como o controle de garantias e de atos potenciais, e sua utilização é facultativa para os municípios.

(__) A estrutura do PCASP até o 4º nível de contas (conta contábil) é padronizada nacionalmente, permitindo aos entes detalhamentos adicionais apenas a partir do 5º nível.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

(__) As classes 1, 2, 3 e 4 do PCASP são destinadas ao registro das contas de natureza patrimonial, abrangendo o Ativo, o Passivo, o Patrimônio Líquido e as Variações Patrimoniais Diminutivas e Aumentativas.

(__) As classes 5 e 6 do PCASP registram a natureza orçamentária da informação, controlando a aprovação e a execução do planejamento e orçamento.

(__) As classes 7 e 8 do PCASP são destinadas aos controles específicos determinados pela Secretaria do Tesouro Nacional (STN), como o controle de garantias e de atos potenciais, e sua utilização é facultativa para os municípios.

(__) A estrutura do PCASP até o 4º nível de contas (conta contábil) é padronizada nacionalmente, permitindo aos entes detalhamentos adicionais apenas a partir do 5º nível.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

Q3752202

Contabilidade Pública

O Balanço Orçamentário é a demonstração contábil que

confronta as receitas orçamentárias previstas com as

arrecadadas e as despesas orçamentárias fixadas com

as executadas (empenhadas, liquidadas e pagas)

durante o exercício financeiro, apurando o resultado

orçamentário. Assinale a alternativa que descreve

CORRETAMENTE o resultado evidenciado no Balanço

Orçamentário.

Q3752201

Contabilidade Pública

As provisões representam passivos de prazo ou valor

incertos, reconhecidos no balanço patrimonial quando a

entidade tem uma obrigação presente, provável saída de

recursos e estimativa confiável. A constituição de

provisões impacta o resultado do período. Considerando

o reconhecimento de provisões, analise as afirmativas a

seguir:

I. A provisão para férias deve ser reconhecida mensalmente, à medida que os servidores adquirem o direito, registrando-se a despesa correspondente no resultado do período de competência.

II. A provisão para pagamento de precatórios judiciais deve ser constituída quando o ente público é condenado em última instância e o valor é determinável, mesmo que o pagamento efetivo ocorra em exercícios futuros.

III. Caso uma entidade pública seja acionada judicialmente e a avaliação dos assessores jurídicos indique que a probabilidade de perda é remota, ainda assim deve ser constituída uma provisão pelo valor mínimo estimado para atender ao princípio da prudência.

Está CORRETO o que se afirma em:

I. A provisão para férias deve ser reconhecida mensalmente, à medida que os servidores adquirem o direito, registrando-se a despesa correspondente no resultado do período de competência.

II. A provisão para pagamento de precatórios judiciais deve ser constituída quando o ente público é condenado em última instância e o valor é determinável, mesmo que o pagamento efetivo ocorra em exercícios futuros.

III. Caso uma entidade pública seja acionada judicialmente e a avaliação dos assessores jurídicos indique que a probabilidade de perda é remota, ainda assim deve ser constituída uma provisão pelo valor mínimo estimado para atender ao princípio da prudência.

Está CORRETO o que se afirma em:

Q3752200

Contabilidade Pública

O Balanço Patrimonial das entidades do setor público

evidencia a situação patrimonial em determinado

momento, sendo estruturado conforme as diretrizes do

Manual de Contabilidade Aplicado ao Setor Público

(MCASP). A correta classificação dos elementos

patrimoniais é fundamental para a análise da

demonstração. Assinale a alternativa que descreve

CORRETAMENTE a classificação de um elemento no

Balanço Patrimonial.