Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.422 questões

Analise as contas patrimoniais listadas a seguir.

I.Créditos a Curto Prazo.

II.Reservas de Lucros.

III.Estoques.

IV.Variações Patrimoniais Diminutivas (VPD) Pagas Antecipadamente.

V.Imobilizado.

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP), é exemplo de conta que podem compor o ativo de uma entidade:

Assinale a alternativa que apresenta a perda por redução ao valor recuperável a reconhecer.

Com base nessas informações, assinale a alternativa que apresenta o tratamento contábil a ser adotado.

I Ação trabalhista com probabilidade de perda “provável”, estimativa pontual de R$ 12 milhões, com apólice de seguro contratada que cobre até 60% das perdas;

II Ação civil pública com probabilidade “possível”, estimativa entre R$ 3 e R$ 9 milhões;

III Notificação de multa ambiental, com probabilidade “remota”, valor potencial de R$2 milhões.

Com base nessas informações, assinale a alternativa que apresenta o tratamento contábil correto no encerramento de X1.

I Recebimento em caixa de receitas tributárias de dezembro/X1 no dia 02/01/X2;

II Empenho de despesas de custeio em 28/12/X1, liquidadas em 10/01/X2 e pagas em 25/01/X2;

III Prestação efetiva de serviços por fornecedor em 29/12/X1 sem empenho prévio, com empenho e pagamento regularizados em X2.

Assinale a alternativa correta quanto ao reconhecimento orçamentário e patrimonial.

I. É uma obrigação presente, derivada de evento passado, cuja extinção deve resultar na entrada de recursos da entidade.

II. Uma característica essencial para a existência de um Passivo é que a entidade tenha a possibilidade de incorrer em uma obrigação futura.

III. Para satisfazer a definição de Passivo, é necessário que a obrigação passada surja como resultado de um evento futuro e necessite da saída de recursos da entidade para ser extinta.

Está INCORRETO o que se afirma em

Identifique abaixo as afirmativas verdadeiras ( V ) e as falsas ( F ) diante dessa situação.

( ) A ausência de número patrimonial e de termo de responsabilidade fere os princípios de controle administrativo, sendo necessária a regularização por meio do tombamento e registro no sistema oficial.

( ) Os bens inservíveis devem obrigatoriamente permanecer registrados no patrimônio, ainda que inutilizáveis, pois não é possível realizar sua baixa contábil.

( ) A comissão inventariante deve propor a baixa patrimonial dos equipamentos obsoletos, observando os procedimentos legais de destinação, como alienação, doação ou descarte ambientalmente adequado.

( ) O inventário anual é uma rotina administrativa obrigatória que contribui para a integridade das informações físicas e contábeis dos bens públicos.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

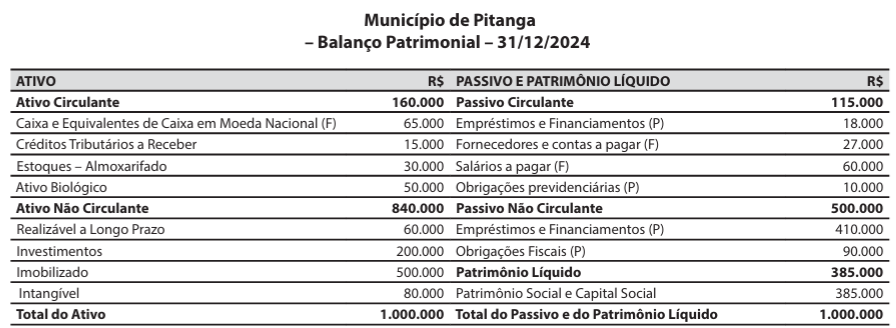

Para responder à questão, considere a seguinte situação hipotética: ao final do exercício financeiro de 2024, o município de Pitanga elaborou a seguinte demonstração contábil.

No decorrer do mês de janeiro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas: 10.000 500.000 410.000 90.000 385.000 385.000 1.000.000

1. Registros da previsão de receita, no valor de R$ 500.000, e da fixação da despesa, no valor de R$ 500.000, referentes ao exercício financeiro de 2025.

2. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 10.000.

3. Reconhecimento do direito a receber (lançamento) da receita com impostos, no valor de R$ 100.000.

4. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 30.000.

5. Consumo de materiais, que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 20.000.

6. Pagamento da obrigação, que estava registrada na conta contábil “Salários a pagar (F)”, no valor de R$ 60.000.

Para responder à questão, considere a seguinte situação hipotética: ao final do exercício financeiro de 2024, o município de Pitanga elaborou a seguinte demonstração contábil.

No decorrer do mês de janeiro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas: 10.000 500.000 410.000 90.000 385.000 385.000 1.000.000

1. Registros da previsão de receita, no valor de R$ 500.000, e da fixação da despesa, no valor de R$ 500.000, referentes ao exercício financeiro de 2025.

2. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 10.000.

3. Reconhecimento do direito a receber (lançamento) da receita com impostos, no valor de R$ 100.000.

4. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 30.000.

5. Consumo de materiais, que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 20.000.

6. Pagamento da obrigação, que estava registrada na conta contábil “Salários a pagar (F)”, no valor de R$ 60.000.

Em 31/01/2025, o valor do total do ativo do município de Pitanga foi de:

Sobre o PCASP, analise as afirmativas a seguir.

I. O PCASP permite a segregação das informações orçamentárias e patrimoniais, de forma que registros orçamentários não influenciem os registros patrimoniais.

II. O PCASP permite o registro das provisões, dos créditos tributários e não tributários, dos estoques, dos ativos imobilizados e até dos intangíveis.

III. Uma das inovações do PCASP é permitir a inclusão dos procedimentos de mensuração após o reconhecimento, tais como a reavaliação, a depreciação, a amortização, a exaustão e a redução ao valor recuperável (impairment).

Está correto o que se afirma em:

Com base nos conceitos e nos procedimentos de controle patrimonial, julgue o item seguinte.

Para a Lei nº 4.320/1964, o material permanente é aquele com duração superior a dois anos.

Com base nos conceitos e nos procedimentos de controle patrimonial, julgue o item seguinte.

O levantamento geral dos bens móveis e imóveis terá por base o inventário sintético de cada unidade administrativa e os elementos da escrituração analítica na contabilidade.

Com base nos conceitos e nos procedimentos de controle patrimonial, julgue o item seguinte.

O inventário físico é uma ferramenta de controle utilizada para verificar a situação dos equipamentos e dos materiais permanentes em uso, bem como identificar as suas necessidades de manutenção.