Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.422 questões

Para avaliar se a entidade controla o recurso no presente, deve ser observada a existência dos seguintes indicadores de controle, a exceção de um. Assinale-o:

Desse modo, a entidade reconheceu, em suas demonstrações contábeis, um(a)

Considere a seguinte situação hipotética: durante a execução de seu trabalho de auditoria nas demonstrações contábeis de uma entidade do setor público, um controlador interno identificou que a aquisição de um veículo foi, erroneamente, classificada em uma conta contábil de variação patrimonial diminutiva (e não em conta contábil do ativo imobilizado).

Como o valor da aquisição do veículo é relevante, o controlador interno apurou o montante e apontou em seu relatório de auditoria que:

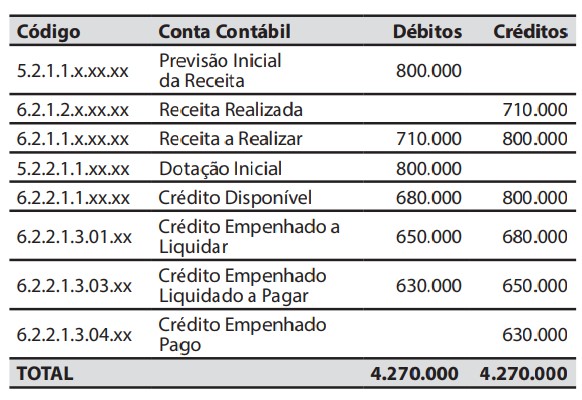

Para responder à questão, considere a seguinte relação de saldos nas contas contábeis com a posição em 30/11/2024 (valores em R$).

Durante o mês de dezembro de 2024 ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento de impostos, já previamente lançados, no valor de R$ 30.000.

2. Empenho, liquidação e pagamento de despesa com pessoal, no valor de R$ 15.000.

3. Consumo de materiais que estavam no estoque, no valor de R$ 20.000.

4. Pagamento de restos a pagar do exercício anterior, no valor de R$ 10.000.

5. Recebimento de um equipamento hospitalar, em doação, no valor de R$ 25.000.

Considerando o Caso 1, a respeito das operações ocorridas durante o mês de dezembro de 2024, é correto afirmar que:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), a entidade deve avaliar se há alguma indicação de que o ativo imobilizado possa ter sofrido perda ao valor recuperável. Redução ao valor recuperável pode ser entendida como uma perda dos futuros benefícios econômicos ou do potencial de serviços de um ativo. Se o valor recuperável for menor que o valor líquido contábil, este deverá ser ajustado. Destarte, a redução ao valor recuperável é um instrumento utilizado para adequar o valor contábil dos ativos à sua real capacidade de retorno econômico, ou seja, reflete o declínio na utilidade de um ativo para a entidade que o controla.

A respeito dos conhecimentos sobre a redução ao valor recuperável previstos no MCASP, é correto afirmar:

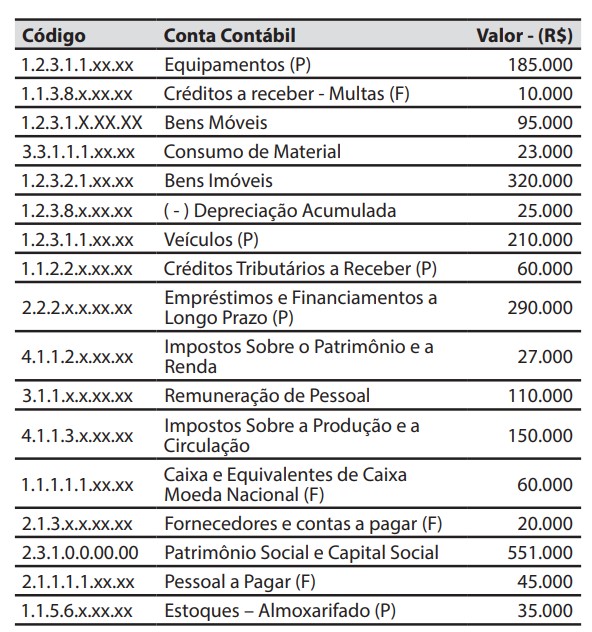

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um ente da federação em 30/11/2024.

Durante o mês de dezembro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação da despesa com pessoal, no valor de R$ 15.000.

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 20.000.

3. Recebimento, em doação, de um equipamento, no valor de R$ 50.000.

4. Arrecadação e recolhimento da receita tributária com taxas, que não havia sido previamente lançada, no valor de R$ 25.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

Considerando o Caso 1, a respeito das operações ocorridas durante o mês de dezembro de 2024, é correto afirmar que:

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um ente da federação em 30/11/2024.

Durante o mês de dezembro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação da despesa com pessoal, no valor de R$ 15.000.

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 20.000.

3. Recebimento, em doação, de um equipamento, no valor de R$ 50.000.

4. Arrecadação e recolhimento da receita tributária com taxas, que não havia sido previamente lançada, no valor de R$ 25.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

Considerando o Caso 1, em 31/12/2024, no balanço patrimonial, o valor do total do ativo foi de:

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um ente da federação em 30/11/2024.

Durante o mês de dezembro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação da despesa com pessoal, no valor de R$ 15.000.

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 20.000.

3. Recebimento, em doação, de um equipamento, no valor de R$ 50.000.

4. Arrecadação e recolhimento da receita tributária com taxas, que não havia sido previamente lançada, no valor de R$ 25.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

Considerando o Caso 1, em 31/12/2024, na demonstração das variações patrimoniais, o valor do resultado patrimonial do exercício foi de:

I- Deve ser reconhecido um passivo contingente, visto que se trata de uma obrigação presente e é provável que uma saída de recursos que incorporam benefícios econômicos seja necessária para liquidar a obrigação.

PORQUE

II- A menos que seja remota a possibilidade de ocorrer qualquer desembolso na liquidação, a entidade deve divulgar, para cada classe de passivo contingente na data do balanço, uma breve descrição da natureza dele e, quando praticável, a estimativa do seu efeito financeiro.

A respeito dessas asserções, é CORRETO afirmar que:

Em relação à gestão de materiais e patrimônio, julgue o item seguinte.

A depreciação, para fins de gestão patrimonial pública, é o registro contábil da perda de valor de um bem. Esse procedimento é obrigatório, e seus dados devem ser utilizados para fins de transparência no balanço patrimonial, refletindo o valor justo dos ativos da entidade.

Sobre a Contabilidade Aplicada ao Setor Público (CASP) e suas respectivas normas, julgue os itens a seguir:

I.A estrutura conceitual não impõe uma base de mensuração única, mas sim orienta a seleção da base mais apropriada para os diferentes ativos e passivos.

II.A situação patrimonial líquida é a diferença entre os ativos e passivos de uma entidade, sendo reconhecida no Balanço Patrimonial como patrimônio líquido e podendo assumir valor positivo ou negativo.

III.O Plano de Contas Aplicado ao Setor Público (PCASP) é dividido em oito classes, classificadas segundo a natureza das informações Patrimonial, Orçamentária e Credora.

IV.A Variação Patrimonial Aumentativa (VPA) e a Variação Patrimonial Diminutiva (VPD) são as denominações da receita e despesa sob o enfoque patrimonial, devendo ser reconhecidas simultaneamente ao registro da receita e da despesa orçamentária.

É correto o que se afirma em:

Associe a segunda coluna de acordo com a primeira, que relaciona itens patrimoniais com suas respectivas definições:

Primeira coluna: itens patrimoniais

1.Ativo

2.Passivo

3.Situação Patrimonial Líquida

4.Variações Patrimoniais

Segunda coluna: definições

(__)Diferença entre os ativos e os passivos após a inclusão de outros recursos e a dedução de outras obrigações.

(__)Recurso controlado no presente pela entidade como resultado de evento passado.

(__)Transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado.

(__)Obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da entidade.

Assinale a alternativa que apresenta a correta associação entre as colunas: