Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.430 questões

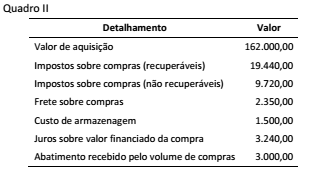

De acordo as informações do Quadro II e as orientações do MCASP para mensuração de ativos e, o valor a ser registrado por essa aquisição de estoques representa:

Um dos objetivos da Contabilidade é o controle do patrimônio das entidades, sejam de caráter público ou privado.

Para reconhecimento como elemento patrimonial das entidades do setor público, a 6ª edição do Manual de Contabilidade Aplicada ao Setor Público recomenda que:

I - O ativo intangível pode ser baixado quando não há expectativa de benefícios econômicos futuros ou serviços potenciais com a sua utilização.

II - O ativo intangível não pode ser baixado em nenhuma hipótese.

III - Uma das formas das baixas possíveis do ativo intangível é por ocasião de sua alienação.

IV - Os ganhos ou perdas decorrentes da baixa de ativo intangível devem ser determinados pela diferença entre o valor líquido da alienação, se houver, e o valor contábil do ativo.

Está(ão) CORRETO(S):

No que se refere à contabilidade aplicada ao setor público, julgue o item.

O método para mensuração e avaliação das saídas do

almoxarifado é o custo médio ponderado variável.

No que se refere à contabilidade aplicada ao setor público, julgue o item.

Uma praça de uso comum pela população, construída e

mantida pelo Poder Público, cuja vida útil tenha prazo

indeterminado, não está sujeita ao regime de

depreciação.

No que se refere à contabilidade aplicada ao setor público, julgue o item.

A depreciação e a amortização devem ser reconhecidas

até que o ativo se torne obsoleto ou enquanto estiver

retirado de operação.

No que se refere à contabilidade aplicada ao setor público, julgue o item.

No tocante às bases de mensuração dos passivos, o custo

de cumprimento da obrigação e o preço presumido têm

em comum o fato de serem valores de entrada

específicos para a entidade. A diferença é que o preço

presumido é observável e o custo de cumprimento da

obrigação não o é.

No que se refere à contabilidade aplicada ao setor público, julgue o item.

O custo histórico e o custo de reposição, ambos valores

de entrada,são bases de mensuração para os ativos. Eles

se diferenciam porque o custo de reposição não é

observável e o custo histórico não é específico para a

entidade.

No que se refere à contabilidade aplicada ao setor público, julgue o item.

A verificação de forma indireta traduz-se na checagem de

dados e no recálculo dos resultados, utilizando-se a

mesma convenção ou metodologia contábil, como, por

exemplo, a verificação do valor contábil do estoque,

adotando-se métodos diferentes de mensuração.

Analise as afirmações a seguir acerca de ativos intangíveis incorporados ao patrimônio de uma entidade pública.

I Intangíveis são os direitos que têm por objeto bens incorpóreos destinados à manutenção da atividade pública ou exercidos com essa finalidade.

II Um ativo intangível deve ser reconhecido somente quando for possível que os benefícios econômicos futuros esperados, atribuíveis ao ativo, sejam gerados em favor da entidade, e o custo do ativo for mensurado com segurança.

III O critério de mensuração ou de avaliação dos ativos intangíveis, obtidos a título gratuito, e a eventual impossibilidade da valoração desses ativos devem ser evidenciados em notas explicativas.

IV Os gastos posteriores à aquisição ou ao registro de elemento do ativo intangível não podem ser incorporados ao valor desse ativo.

Das afirmações, estão corretas

Responda à questão, com base na determinação presente no Manual de Contabilidade Aplicada ao Setor Público acerca das provisões, no quadro a seguir:

Responda à questão, com base na determinação presente no Manual de Contabilidade Aplicada ao Setor Público acerca das provisões, no quadro a seguir:

A Lei n.º 4.320/1964, em seu art. 105, dispõe que, no Balanço Patrimonial, o Passivo é classificado em Passivo Financeiro e Passivo Permanente.

Considerando-se essa informação, é CORRETO afirmar que:

Existem situações em que a entidade recebe ativos ou serviços ou tem passivos extintos, e entrega valor irrisório ou nenhum valor em troca. Ao contrário do que ocorre no setor privado, a maior parte das variações patrimoniais aumentativas das entidades do setor público decorrem dessas operações.

O que se afirma acima se refere ao seguinte conceito

de contabilidade pública: