Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.430 questões

Uma entidade pública foi acionada judicialmente em decorrência de constrangimento que um usuário alega ter sofrido por parte de um servidor da entidade. Em decorrência dos autos processuais e do julgamento de casos semelhantes, o setor jurídico considera provável que a entidade seja condenada na ação, mas ainda não tem elementos suficientes para fazer estimativas confiáveis do valor a ser desembolsado.

De acordo com as disposições do International Public Sector Accounting Standards (IPSAS) 19 – Provisões, Passivos Contingentes e Ativos Contingentes e do MCASP, o tratamento a ser dado a esse fato é:

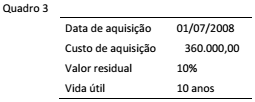

Ao final do exercício de 2015, uma determinada entidade pública iniciou o processo de revisão do valor patrimonial dos seus ativos. O extrato a seguir (Quadro 03) refere-se a um conjunto de equipamentos adquiridos para a Secretaria de Saúde do ente.

O processo de revisão do valor patrimonial do conjunto de ativos representado no Quadro 03 revelou necessidade de revisão do seu valor recuperável. Dessa forma, foi apurado que o valor em uso desses ativos ao final de 2015 representa 100.000,00. Como se trata de ativos específicos para a necessidade do ente, o valor líquido de venda não pode ser apurado.

A partir das informações apresentadas, ao final de 2015, a entidade:

Ao final do exercício de 2015, uma determinada entidade pública iniciou o processo de revisão do valor patrimonial dos seus ativos. O extrato a seguir (Quadro 03) refere-se a um conjunto de equipamentos adquiridos para a Secretaria de Saúde do ente.

A partir dos dados informados e considerando que o conjunto

de ativos entrou em operação logo que foi adquirido, o valor

líquido contábil ao final do exercício de 2015 é:

Uma transação sem contraprestação é aquela em que a entidade recebe ativos ou serviços ou tem passivos extintos e entrega valor irrisório ou nenhum valor em troca (Portaria STN nº 700/2014).

Considerando a estrutura da Administração Pública brasileira e a perspectiva das transações sem contraprestação, é correto afirmar que:

Segundo o Manual de Contabilidade Aplicada ao Setor Público, “as variações patrimoniais aumentativas e diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado. Essas variações patrimoniais podem ser definidas como: Variações Patrimoniais Aumentativas (VPA): correspondem a aumentos na situação patrimonial líquida da entidade não oriundos de contribuições dos proprietários. Variações Patrimoniais Diminutivas (VPD): correspondem a diminuições na situação patrimonial líquida da entidade não oriundas de distribuições aos proprietários”. Considera-se realizada a Variação Patrimonial Aumentativa (VPA):

I. Nas transações com contribuintes e terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo, quer pela ocorrência de um fato gerador de natureza tributária, investidura na propriedade de bens anteriormente pertencentes à entidade, ou fruição de serviços por esta prestados.

II. Quando da extinção, exclusivamente total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior.

III. Pela extinção natural de novos ativos independentemente da intervenção de terceiros.

Sobre a Variação Patrimonial Aumentativa (VPA) estão INCORRETAS as afirmativas