Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.430 questões

I. Define-se como valor recuperável de serviço o maior valor entre o valor justo líquido de despesas de venda do ativo e o seu valor em uso.

II. Valor em uso de ativo não gerador de caixa é o valor futuro do potencial de serviços remanescente do ativo.

III. Se não houver contrato de compra e venda ou mercado ativo, o valor justo líquido de despesas pode ser determinado pela consideração do resultado de transações recentes para ativos semelhantes, mesmo em outros setores ou em outros órgãos públicos.

IV. A abordagem do custo de reposição depreciado determina o valor em uso como o custo para repor seu potencial de serviço bruto, porém, depreciado, para refletir o ativo na sua condição de uso.

É CORRETO o que se afirma em

Sobre Plano de Contas Aplicado ao Setor Público, associe os elementos da Coluna X a definição que os correspondam adequadamente na Coluna Y.

Coluna X

( 1 ) Variação Patrimonial Diminutiva de Provisões para Riscos Fiscais – Consolidação

( 2 ) Provisão para obrigações decorrentes da atuação governamental a longo prazo – Consolidação

( 3 ) Ajustes de avaliação patrimonial.

( 4 ) Encargos Sociais a Pagar

Coluna Y

( ) Compreende as obrigações a curto prazo das unidades relativas a despesas incorridas e não pagas, em benefício de seus servidores, empregados e familiares, compulsoriamente ou não, incluindo aquelas que se destinam ao financiamento da seguridade social de responsabilidade do poder público e as demais contribuições sociais

( ) Compreende/Registra a constituição de provisões de passivos de prazo ou de valor incertos, relacionados a pagamentos de indenizações a fornecedores e clientes. Compreende os saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS).

( ) Compreende/Registra os passivos de prazo ou de valores incertos relacionados a programas governamentais, como subsídios, auxílios, desonerações, assunção de obrigações ou outros. Compreende os saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS).

( ) Compreende as contrapartidas de aumentos ou diminuições de valor atribuídos a elementos do ativo e do passivo em decorrência da sua avaliação a valor justo, nos casos previstos pela lei 6.404/76 ou em normas expedidas pela comissão de valores mobiliários, enquanto não computadas no resultado do exercício em obediência ao regime de competência.

Marque a alternativa que apresente a sequência CORRETA, de cima para baixo:

I - O lançamento de depreciação de um veículo provoca uma variação patrimonial quantitativa diminutiva em razão da diminuição da situação líquida patrimonial da entidade.

II - O reconhecimento de um crédito tributário em 02/01/2020, com expectativa de recebimento ainda em 2020, provoca uma variação patrimonial aumentativa, embora ainda não ocorra a entrada efetiva de recursos no caixa da entidade.

III - O registro do pagamento de despesa pública orçamentária em 20/03/2020, relativo à conta de telefone do mês de janeiro/2020, liquidada em 03/02/2020, provoca uma variação patrimonial diminutiva, em razão da diminuição da situação líquida de caixa.

IV - O registro do recebimento de um equipamento por uma entidade pública estadual, por meio de doação proveniente de um órgão federal, provoca uma variação patrimonial qualitativa, em razão de ser uma transação intergovernamental e não envolver recursos financeiros.

Está correto apenas o que se afirma em

A apropriação da variação patrimonial diminutiva pode ocorrer antes, simultaneamente ou após a liquidação da despesa. Por exemplo, na aquisição de material de consumo destinado ao almoxarifado, requisitado segundo as necessidades de cada usuário, a apropriação se dá simultaneamente à liquidação e de acordo com o fluxo do material.

Provisões correspondem a ajustes de ativos ou a passivos de prazo ou valor incertos. No primeiro caso, incluem-se as provisões para créditos de liquidação duvidosa, para perdas com investimentos e para baixa de dívida ativa.

O valor residual de um ativo intangível com vida útil indefinida deve ser amortizado de acordo com os prazos normalmente admitidos para os ativos de mais longa vida útil esperada.

O surgimento de um passivo, em correspondência com o de um ativo, caracteriza a realização de uma variação patrimonial diminutiva, cujo reconhecimento se dê no momento da liquidação da despesa.

Os bens dominicais são bens públicos, que constituem o patrimônio das pessoas jurídicas de direito público, inclusive das que tenham estrutura de direito privado, salvo lei em contrário.

Considerando-se essa situação hipotética, segundo prescreve a NBC TSP 04 – Estoques, o ente deve

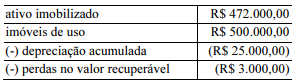

No exercício de 2019, essa companhia submeteu o imóvel a um novo teste de redução ao valor recuperável, estimando em R$ 460.000,00 o valor em uso do imóvel, e em R$ 455.000,00 o valor de venda do referido ativo. A despesa de depreciação do imóvel no referido ano foi de R$ 25.000,00.

Com base nessa situação hipotética, o efeito contábil do teste de redução ao valor recuperável no resultado da companhia, relativamente ao exercício de 2019, foi uma

Uma obrigação decorrente de eventos futuros cujo montante e cujo vencimento ainda dependem de definições futuras constitui um passivo contingente.

Se ocorrer de modo isolado, o desaparecimento de um passivo representará uma variação patrimonial aumentativa.

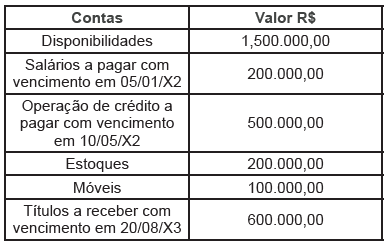

O sistema contábil do município de XPTO da Serra, apresentou as seguintes informações datadas de 31/12/X1:

De acordo com as informações acima, assinale a

alternativa que apresenta o valor do ativo circulante:

I. São bens públicos: os de uso comum do povo, os bens de uso especial e os dominicais. II. Os bens públicos de uso comum do povo e os de uso especial são alienáveis, enquanto que os bens públicos dominicais não podem ser alienados. III. Os bens públicos estão sujeitos a usucapião.

Estão corretas as afirmativas: