Questões de Concurso

Sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 4.429 questões

Q2408459

Contabilidade Pública

Em 21/09/2021, uma unidade orçamentária recebeu e realizou no mesmo dia a liquidação pelo recebimento de cinco computadores, vinculado a um contrato. Indique, independente das naturezas das informações, o lançamento efetuado pela contabilidade que NÃO se aplica à transação efetuada, na data indicada:

(legenda: D-débito; C-crédito)

Q2266958

Contabilidade Pública

Texto associado

Quanto aos conceitos e à classificação de receitas e despesas,

regime contábil e campo de aplicação da contabilidade

pública, julgue o item, à luz da legislação

pertinente.

O objeto da contabilidade pública é o patrimônio público

e, portanto, seu campo de aplicação é vasto,

abrangendo obrigatoriamente as administrações diretas

dos Poderes, as autarquias, as empresas estatais

dependentes e as organizações da sociedade civil de

interesse público (OSCIPs).

Q2266947

Contabilidade Pública

Texto associado

Determinada prefeitura municipal adquiriu, no dia

31/7/2021, um tomógrafo novo, pagando o valor de

R$ 200.000 pelo equipamento e gastando, além disso, o valor

de R$ 10.000 com adaptação das instalações elétricas e o

valor de R$ 5.000 com frete. Entretanto, devido à demora na

conclusão do processo licitatório para contratação de

eletricista, o aparelho foi colocado em operação apenas no

dia 2/1/2022, e a taxa de depreciação, calculada pelo método

linear, foi estipulada em 10% ao ano. O Departamento de

Patrimônio e a Secretaria de Saúde estimaram o valor

residual do tomógrafo em R$ 32.000.

Com base nessa situação hipotética e na NBC TSP 07 – Ativo

Imobilizado, julgue o item.

O valor da depreciação acumulada do tomógrafo no dia

31/3/2022 equivale a R$ 12.200.

Q2266946

Contabilidade Pública

Texto associado

Determinada prefeitura municipal adquiriu, no dia

31/7/2021, um tomógrafo novo, pagando o valor de

R$ 200.000 pelo equipamento e gastando, além disso, o valor

de R$ 10.000 com adaptação das instalações elétricas e o

valor de R$ 5.000 com frete. Entretanto, devido à demora na

conclusão do processo licitatório para contratação de

eletricista, o aparelho foi colocado em operação apenas no

dia 2/1/2022, e a taxa de depreciação, calculada pelo método

linear, foi estipulada em 10% ao ano. O Departamento de

Patrimônio e a Secretaria de Saúde estimaram o valor

residual do tomógrafo em R$ 32.000.

Com base nessa situação hipotética e na NBC TSP 07 – Ativo

Imobilizado, julgue o item.

O valor da variação patrimonial diminutiva mensal a ser

registrada em função da depreciação desse ativo é de

R$ 1.525.

Q2266945

Contabilidade Pública

Texto associado

Determinada prefeitura municipal adquiriu, no dia

31/7/2021, um tomógrafo novo, pagando o valor de

R$ 200.000 pelo equipamento e gastando, além disso, o valor

de R$ 10.000 com adaptação das instalações elétricas e o

valor de R$ 5.000 com frete. Entretanto, devido à demora na

conclusão do processo licitatório para contratação de

eletricista, o aparelho foi colocado em operação apenas no

dia 2/1/2022, e a taxa de depreciação, calculada pelo método

linear, foi estipulada em 10% ao ano. O Departamento de

Patrimônio e a Secretaria de Saúde estimaram o valor

residual do tomógrafo em R$ 32.000.

Com base nessa situação hipotética e na NBC TSP 07 – Ativo

Imobilizado, julgue o item.

O valor depreciável do tomógrafo em questão é de

R$ 215.000.

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

Q2190961

Contabilidade Pública

Norma Brasileira de Contabilidade NBC TSP

Estrutura Conceitual, de setembro de 2.016,

fornece orientação na seleção da base de

mensuração para ativos e passivos. Com

relação as bases para a mensuração do Ativo,

analise os itens a seguir:

I. Custo histórico. II. Custo de cumprimento da obrigação. III. Valor de mercado. IV. Custo de reposição ou substituição. V. Preço líquido de venda. VI. Preço presumido. VII. Valor em uso.

Estão corretas as afirmativas:

I. Custo histórico. II. Custo de cumprimento da obrigação. III. Valor de mercado. IV. Custo de reposição ou substituição. V. Preço líquido de venda. VI. Preço presumido. VII. Valor em uso.

Estão corretas as afirmativas:

Ano: 2022

Banca:

IBFC

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

IBFC - 2022 - Câmara Municipal de Itatiba - SP - Assistente Financeiro |

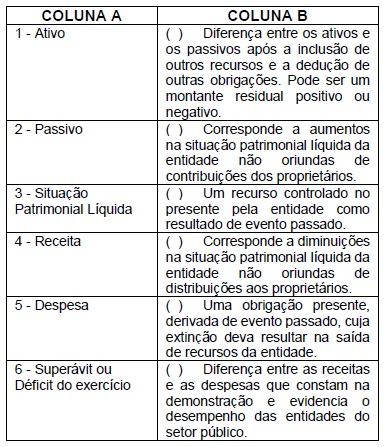

Q2190960

Contabilidade Pública

Com base nas definições dadas pela Norma

Brasileira de Contabilidade NBC TSP Estrutura

Conceitual, de setembro de 2.016, faça a

associação da demonstração contábil na

coluna A, com o texto referente à mesma, na

coluna B.

Assinale a alternativa que apresenta a sequência correta de classificação.

Assinale a alternativa que apresenta a sequência correta de classificação.

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2022 - Prefeitura de São José dos Campos - SP - Analista Previdenciário - Contabilidade |

Q2116710

Contabilidade Pública

Nos casos em que já existia obrigação presente para

entidade do setor público em 2021, mas que, por algum

motivo, a administração somente reconheceu a ocorrência do fato gerador em 2022, o tratamento contábil no

sistema patrimonial

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2022 - Prefeitura de São José dos Campos - SP - Analista Previdenciário - Contabilidade |

Q2116707

Contabilidade Pública

A procuradoria jurídica de determinado órgão, ao analisar uma demanda judicial, em 06 de novembro de 2020, entendeu

que o município perderia parte da causa e que era provável que desembolsaria, em virtude disso, aproximadamente

R$ 450.000,00.

Por isso, o contador público reconheceu, ainda em 2020, uma provisão para riscos cíveis no valor de R$ 450.000,00.

Em 25 de julho de 2022, a justiça publicou sentença definitiva, na qual constava que o órgão foi condenado a pagar ao demandante o valor de R$ 520.000,00.

Considerando essas informações, assinale a alternativa que representa o registro contábil patrimonial para o registro do referido precatório em julho de 2022.

Por isso, o contador público reconheceu, ainda em 2020, uma provisão para riscos cíveis no valor de R$ 450.000,00.

Em 25 de julho de 2022, a justiça publicou sentença definitiva, na qual constava que o órgão foi condenado a pagar ao demandante o valor de R$ 520.000,00.

Considerando essas informações, assinale a alternativa que representa o registro contábil patrimonial para o registro do referido precatório em julho de 2022.

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa |

Q2110889

Contabilidade Pública

O instrumento de planejamento de um ente público referente ao exercício financeiro de 2021 previa R$ 5.459.000,00 com

receitas tributárias. Em janeiro desse mesmo exercício financeiro, o responsável efetuou o lançamento de R$ 4.500.000,00 com

a referida receita e, entre fevereiro e dezembro de 2021, o ente público arrecadou R$ 3.150.000,00 com receitas tributárias.

Assim, para o ente público,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa |

Q2110888

Contabilidade Pública

O registro contábil da depreciação de bens imóveis e do pagamento de restos a pagar processados por uma entidade pública

dão origem, respectivamente, a

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa |

Q2110887

Contabilidade Pública

Um ente público deve apresentar

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107844

Contabilidade Pública

Considere as afirmativas a seguir que versam sobre bases de mensuração dos ativos e dos passivos:

I. Valor em uso, preço líquido de venda e custo de reposição são bases de mensuração a valor corrente para os ativos.

II. O preço presumido é o termo utilizado no contexto dos passivos para se referir ao mesmo conceito do custo de reposição para os ativos.

III. O custo histórico de um ativo é uma medida tanto observável em mercado aberto e organizado quanto não específica para a entidade.

IV. Valor de mercado para passivos é o montante pelo qual um passivo pode ser liquidado entre partes cientes e interessadas em transação sob condições normais de mercado.

V. O custo de reposição de um ativo fornece uma medida relevante do custo de prestação de serviços, bem como fornece informação sobre os montantes que seriam recebidos na venda de ativos.

De acordo com a NBC TSP Estrutura Conceitual, está correto o que se afirma em

I. Valor em uso, preço líquido de venda e custo de reposição são bases de mensuração a valor corrente para os ativos.

II. O preço presumido é o termo utilizado no contexto dos passivos para se referir ao mesmo conceito do custo de reposição para os ativos.

III. O custo histórico de um ativo é uma medida tanto observável em mercado aberto e organizado quanto não específica para a entidade.

IV. Valor de mercado para passivos é o montante pelo qual um passivo pode ser liquidado entre partes cientes e interessadas em transação sob condições normais de mercado.

V. O custo de reposição de um ativo fornece uma medida relevante do custo de prestação de serviços, bem como fornece informação sobre os montantes que seriam recebidos na venda de ativos.

De acordo com a NBC TSP Estrutura Conceitual, está correto o que se afirma em

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Contabilidade e Controle |

Q2092974

Contabilidade Pública

O ordenador de despesas de uma autarquia empenhou despesa no valor de R$ 53.900,00 referente à aquisição de cortinas para

utilização no auditório localizado na sede própria da autarquia. Estima-se que as cortinas adquiridas, não incorporáveis a outro

ativo, sejam utilizadas pela autarquia por um período de 6 anos, sem perder a sua identidade física durante seu uso. O empenho

da despesa deu origem a

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Contabilidade e Controle |

Q2092972

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as seguintes informações sobre o serviço de manutenção de

extintores prestado para uma entidade pública.

21/12/2021: empenho da despesa pelo valor de R$ 3.000,00.

14/01/2022: prestação do serviço de manutenção de extintores pela empresa contratada e registro do Crédito Empenhado em

Liquidação.

17/01/2022: liquidação da despesa pelo valor total empenhado.

15/02/2022: pagamento da despesa pelo valor total empenhado.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, na entidade pública, o valor de R$ 3.000,00 foi

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Contabilidade e Controle |

Q2092967

Contabilidade Pública

As informações a seguir se referem a um suprimento de fundos concedido para utilização com despesas eventuais durante uma

viagem realizada por um servidor de uma entidade pública:

16/05/2022: empenho da despesa pelo valor de R$ 250,00.

18/05/2022: liquidação da despesa pelo valor total empenhado e reconhecimento do ativo pela entidade pública.

23/05/2022: pagamento da despesa ao suprido pelo valor total empenhado.

24/05/2022: realização da viagem e utilização de R$ 180,00 do suprimento de fundos recebido pelo servidor em 23/05/2022.

31/05/2022: prestação de contas pelo suprido referente ao valor utilizado em 24/05/2022 e devolução do valor total não aplicado.

´ Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, a entidade reconheceu uma

16/05/2022: empenho da despesa pelo valor de R$ 250,00.

18/05/2022: liquidação da despesa pelo valor total empenhado e reconhecimento do ativo pela entidade pública.

23/05/2022: pagamento da despesa ao suprido pelo valor total empenhado.

24/05/2022: realização da viagem e utilização de R$ 180,00 do suprimento de fundos recebido pelo servidor em 23/05/2022.

31/05/2022: prestação de contas pelo suprido referente ao valor utilizado em 24/05/2022 e devolução do valor total não aplicado.

´ Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, a entidade reconheceu uma

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Contabilidade e Controle |

Q2092964

Contabilidade Pública

São variações patrimoniais independentes da execução orçamentária

Ano: 2022

Banca:

FCC

Órgão:

DETRAN-AP

Prova:

FCC - 2022 - DETRAN-AP - Analista de Contabilidade e Controle |

Q2092963

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a alienação de um veículo por R$ 55.000,00, à vista,

registrado no Ativo Imobilizado de um ente público pelo custo de R$ 60.000,00 e cuja depreciação e redução ao valor

recuperável acumuladas na data da venda era R$ 10.000,00, dá origem a

Q2089039

Contabilidade Pública

Considere as afirmativas a seguir.

I - Transferência voluntária é a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde (SUS). II - O ente recebedor da transferência voluntária deve reconhecê-la contabilmente apenas no momento de sua efetiva transferência financeira, por meio do registro da receita orçamentária. III - O ente recebedor da transferência voluntária deve reconhecê-la contabilmente no momento em que já tiver direito à parcela dos recursos e enquanto não ocorrer o efetivo recebimento a que tem direito, por meio do registro da receita orçamentária.

Está(ão) correta(s)

I - Transferência voluntária é a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde (SUS). II - O ente recebedor da transferência voluntária deve reconhecê-la contabilmente apenas no momento de sua efetiva transferência financeira, por meio do registro da receita orçamentária. III - O ente recebedor da transferência voluntária deve reconhecê-la contabilmente no momento em que já tiver direito à parcela dos recursos e enquanto não ocorrer o efetivo recebimento a que tem direito, por meio do registro da receita orçamentária.

Está(ão) correta(s)

Ano: 2022

Banca:

VUNESP

Órgão:

PC-RR

Prova:

VUNESP - 2022 - PC-RR - Perito Criminal de Polícia Civil - Especialidade: Administração, Ciências Contábeis ou Ciências Econômicas |

Q2082733

Contabilidade Pública

Em relação ao balanço patrimonial, o compreenderá os créditos e valores realizáveis, independentemente de autorização orçamentária e os valores numerários.

Assinale a alternativa que preencha corretamente a lacuna do texto.

Assinale a alternativa que preencha corretamente a lacuna do texto.