Questões de Concurso

Sobre plano de contas aplicado ao setor público - pcasp em contabilidade pública

Foram encontradas 1.506 questões

Em relação ao Plano de Contas Aplicado ao Setor Público (PCASP) e às demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

O PCASP viabiliza a consolidação das contas públicas em âmbito nacional ao estabelecer a padronização mínima da estrutura de contas e dos critérios essenciais de registro, admitindo as adaptações pelos entes federativos, desde que seja preservada a compatibilidade com o padrão nacional.

De acordo com os conhecimentos sobre o Plano de Contas Aplicado ao Setor Público (PCASP), a natureza da informação do registro contábil é:

I. Em geral, um resultado financeiro positivo é um indicador de equilíbrio financeiro.

II. Uma variação positiva na disponibilidade do período é sinônimo de bom desempenho da gestão financeira.

III. O Balanço Financeiro é elaborado utilizando-se informações de natureza patrimonial (classes 1 a 4 do PCASP) e orçamentária (classes 5 e 6 do PCASP).

IV. O superávit financeiro apurado poderá servir de fonte para alterações nos créditos adicionais.

Considerando as normas da contabilidade aplicada ao setor público, conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) e o Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item a seguir.

O PCASP padroniza o registro das contas públicas e permite comparabilidade nacional, sendo obrigatório para todos os entes federativos.

Acerca dos conceitos, dos procedimentos e das normas da contabilidade aplicada ao setor público, bem como das regras previstas no manual de contabilidade aplicada ao setor público (MCASP) e da estrutura do plano de contas aplicado ao setor público (PCASP), julgue o item a seguir, considerando as disposições legais e normativas vigentes.

O plano de contas aplicado ao setor público (PCASP) busca padronizar os registros contábeis da Federação, porém não é permitida a consolidação nacional das contas.

I. Atender à administração direta e à administração indireta das três esferas de governo, inclusive quanto às peculiaridades das empresas estatais dependentes e dos Regimes Próprios de Previdência Social (RPPS).

II. Distinguir os registros de natureza patrimonial, orçamentária e de controle.

III. Permitir o detalhamento das contas contábeis, a partir do nível mínimo estabelecido pela Secretaria do Tesouro Nacional (STN), de modo que possa ser adequado às peculiaridades de cada ente.

IV. Contribuir para a adequada tomada de decisão e para a racionalização de custos no setor público.

Quais estão corretos?

Julgue o item subsequente, à luz da Lei de Responsabilidade Fiscal (LRF), do MCASP 11.ª edição e do MDF 14.ª edição.

Entre as regras de integridade do Plano de Contas Aplicado ao Setor Público (PCASP) estão incluídas a consistência dos registros e saldos de contas e a declaração do ordenador de despesa sobre a existência de dotação orçamentária suficiente.

No que se refere às naturezas da informação contábil e às regras de integridade do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o próximo item.

É permitido que um lançamento em conta de ativo (classe 1) tenha como contrapartida uma conta de variação patrimonial aumentativa (classe 4).

No que se refere às naturezas da informação contábil e às regras de integridade do Plano de Contas Aplicado ao Setor Público (PCASP), julgue o próximo item.

A natureza de informação orçamentária registra, processa e evidencia os atos e fatos relacionados ao planejamento e à execução do orçamento, estando representada pelas classes 5 e 6 do PCASP.

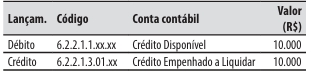

Caso: Uma unidade quer pagar despesas miúdas e eventuais com suprimento de fundos utilizando cartão de pagamento do governo federal (CPGF). Houve: (i) empenho após a compra, (ii) classificação de passagens como material de consumo, (iii) inscrição de obrigação não paga em restos a pagar sem empenho, e (iv) ausência de conciliação no SIAFI.

Pergunta: A conduta que corrige os erros contábeis e procedimentais é:

Acerca da contabilidade e governança em Conselhos Profissionais, julgue o item a seguir.

O plano de contas utilizado por um CRO é de livre escolha dos seus gestores, desde que permita a elaboração dos demonstrativos financeiros exigidos.

O Plano de Contas Aplicado ao Setor Público (PCASP) visa permitir a consolidação nacional das contas públicas, além de contribuir para a transparência da gestão fiscal e para o controle social. Com base no PCASP, julgue o item seguinte.

Atributos da conta contábil são características próprias que as distinguem de outras contas do plano de contas.

O Plano de Contas Aplicado ao Setor Público (PCASP) visa permitir a consolidação nacional das contas públicas, além de contribuir para a transparência da gestão fiscal e para o controle social. Com base no PCASP, julgue o item seguinte.

Quanto ao nível consolidação, as contas identificadas com o dígito 1 compreenderão os saldos que serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS).

O Plano de Contas Aplicado ao Setor Público (PCASP) visa permitir a consolidação nacional das contas públicas, além de contribuir para a transparência da gestão fiscal e para o controle social. Com base no PCASP, julgue o item seguinte.

A classificação do ativo e do passivo em financeiro e permanente permite a apuração do superávit financeiro no balanço financeiro.

O Plano de Contas Aplicado ao Setor Público (PCASP) visa permitir a consolidação nacional das contas públicas, além de contribuir para a transparência da gestão fiscal e para o controle social. Com base no PCASP, julgue o item seguinte.

As contas contábeis do PCASP são identificadas por códigos com sete níveis de desdobramento, compostos de nove dígitos, sendo o primeiro nível dividido em oito classes.

Em relação à fonte ou destinação de recursos no setor público, julgue o próximo item.

Ao estabelecerem detalhamentos adicionais aos códigos padronizados para as fontes e destinação de recursos, os entes da Federação devem enviar esses detalhamentos à Secretaria do Tesouro Nacional por meio da Matriz de Saldos Contábeis.

Julgue o seguinte item, referente aos atributos da informação contábil do Plano de Contas Aplicado ao Setor Público (PCASP) e às suas regras de integridade.

De acordo com as regras de integridade do PCASP, é permitido um lançamento na conta imobilizado (classe 1) em contrapartida à conta variação patrimonial aumentativa (classe 4).