Questões de Concurso

Sobre patrimônio público em contabilidade pública

Foram encontradas 469 questões

O patrimônio público é composto dos elementos ativo, passivo e patrimônio líquido, e deve ser reconhecido pela contabilidade quando houver possibilidade de geração de benefícios futuros para a entidade e quando seu custo puder ser definido com segurança.

aplicadas ao setor público, emitidas pelo Conselho Federal de

Contabilidade, julgue os itens seguintes.

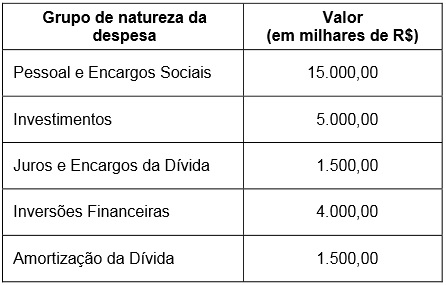

A equipe de Finanças e Contabilidade do município “Brazil”, ao avaliar seus relatórios contábeis referentes a X1, identificou os valores liquidados para as seguintes despesas:

O valor dos investimentos se refere à construção de uma unidade básica de saúde e o valor das inversões financeiras à aquisição de bens móveis e imóveis.

- Arrecadação de Receitas de Serviços no valor de R$ 810.000,00.

- Arrecadação de Receitas Patrimoniais no valor de R$ 15.000,00.

- Pagamento de restos a pagar processados no valor de R$ 200.000,00.

- Empenho, liquidação e pagamento de despesa com pessoal (despesa corrente) no valor de R$ 800.000,00.

- Recebimento de um terreno em doação no valor de R$ 50.000,00.

- Empenho, liquidação e pagamento de despesa com a aquisição de computadores no valor de R$ 6.000,00.

- Baixa de bem móvel, no valor de R$ 1.200,00, por deterioração.

- Reavaliação de um bem imóvel com o aumento de seu valor contábil em R$ 2.000,00.

Com base nestas informações, é correto afirmar que, em janeiro de X1,

abaixo.

Os bens públicos de uso comum do povo e os de uso especial são, enquanto conservarem essas características, inalienáveis. Por sua vez, os bens públicos dominicais podem ser alienados, desde que sejam observadas as determinações legais.

Os Bens Públicos são classificados como de Uso Comum do Povo, de Uso Especial e os Dominicais. Dados os itens abaixo,

I. Os Bens de Uso Especial são destinados ao uso das repartições públicas, utilizados como instrumentos e meios pelo Poder Público, a fim de viabilizar a prestação de serviços à sociedade.

II. Os Bens Dominiais ou Dominicais integram o domínio público, não estão sujeitos à avaliação e inventário, são passíveis de alienação nos casos e na forma prevista em lei, geram e podem produzir renda e são contabilizados, sendo dessa forma inclusos no patrimônio da instituição.

III. Os Bens de Uso Comum compreendem os imóveis de domínio público, não são passíveis de apropriação contábil ao Patrimônio Estatal, são inalienáveis e são passíveis de inventário ou avaliação, são excluídos do patrimônio da instituição, são imprescindíveis e impenhoráveis e seu uso pode ser oneroso ou gratuito.

pode-se afirmar que

O trecho acima, extraído da Resolução CFC 1131/08, refere-se ao conceito de:

Identifique quais as afirmativas são corretas.

I. A contabilidade pública deverá evidenciar, em seus registros, o montante dos créditos orçamentários vigentes, a despesa paga e a despesas liquidada à conta dos mesmos créditos e as dotações disponíveis.

II. Entende-se como patrimônio público o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações.

III. O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.