Questões de Concurso

Sobre patrimônio público em contabilidade pública

Foram encontradas 488 questões

Considerando a composição e a finalidade dos quadros dessa demonstração, assinale a alternativa correta.

I. O aspecto patrimonial compreende o registro e a evidenciação do orçamento público, tanto quanto a sua aprovação quanto a sua execução.

II. O aspecto orçamentário compreende o registro e a evidenciação da composição patrimonial do ente público. Foca no registro de ativos, passivos e no patrimônio líquido, evidenciando variações patrimoniais aumentativas e variações patrimoniais diminutivas.

III. O aspecto financeiro da contabilidade pública evidencia o fluxo de caixa, as disponibilidades financeiras e as movimentações que impactam o caixa, como receitas e despesas.

IV. O objetivo das demonstrações contábeis das entidades do setor público é o fornecimento de informações úteis sobre a entidade que reporta a informação, voltadas para fins de prestação de contas e responsabilização (accountability).

Estão corretas as afirmativas:

A INFRA S.A. elaborou suas demonstrações contábeis

referentes ao exercício de 2025 observando as disposições do

MCASP (11ª edição) e das NBC TSP aplicáveis. Durante o

período, a referida empresa pública registrou ajustes para perdas

com créditos tributários; avaliou provisões de longo prazo

sujeitas a atualização pelo valor do dinheiro no tempo; analisou

processos judiciais associados a possível entrada futura de

recursos; reconheceu receitas tributárias cujo fato gerador havia

ocorrido antes da arrecadação; e deliberou internamente sobre

determinada obrigação ainda não formalizada.

A partir da situação hipotética precedente, julgue o próximo item.

Uma obrigação não formalizada, como a mencionada na situação hipotética, é originada pela decisão isolada da diretoria de um ente público, independentemente da comunicação desse fato a terceiros antes da data das demonstrações contábeis.

A empresa pública INFRA S.A., responsável pela gestão

de ativos de infraestrutura tecnológica e logística, elaborou suas

demonstrações contábeis referentes ao exercício de 2025 em

conformidade com o MCASP (11.ª edição) e com as NBC TSP

aplicáveis. Durante o período, a entidade realizou diversas

operações envolvendo ativos imobilizados e intangíveis,

inclusive reavaliações, aquisição de bens com prazo de

pagamento diferenciado e recebimento de bens por doação. A

área contábil passou a revisar os procedimentos adotados à luz

das normas vigentes.

A partir dessa situação hipotética, julgue o item a seguir, relativo à mensuração e à contabilização de ativos imobilizados e intangíveis no setor público.

No reconhecimento inicial, o custo de um ativo imobilizado recebido em transação sem contraprestação, como a doação de terrenos por particulares, deve ser mensurado pelo seu valor justo na data da aquisição.

Com base na Lei n. 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), assinale a alternativa CORRETA.

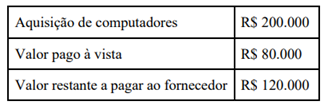

Ao analisar os documentos, o servidor verificou as seguintes informações:

Com base na Lei n. 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o técnico concluiu que a operação gerou registro patrimonial envolvendo ativo e passivo da universidade.

Sobre a situação descrita, assinale a alternativa CORRETA.

A aquisição de equípamentos de transmissão (bens móveis) classifica-se sob o elemento de despesa __________. Já a contratação de consultorra por pessoa jurídÍca para desenvolvimento de software de gestão legislativa utiliza o elemento de despesa __________. Na liquidação deste serviço, o valor deve ser atívado na conta __________.

Preenche, CORRETA e respectivamente, as lacunas

(__) O PCASP integra o processo de convergência da contabilidade pública brasileira aos padrões internacionais estabelecidos pela International Public Sector Accounting Standards (IPSAS). Sua implementação representou uma mudança paradigmática na contabilidade governamental, que historicamente possuía forte enfoque exclusivamente orçamentário e financeiro, passando a incorporar também a dimensão patrimonial.

(__) No âmbito técnico, o PCASP opera com o método das partidas triplicadas, observando o regime de competência patrimonial para reconhecimento das variações patrimoniais e o regime orçamentário para execução da receita e da despesa pública. Assim, a arrecadação tributária, por exemplo, pode produzir simultaneamente impactos patrimoniais, financeiros e orçamentários distintos, exigindo registros integrados e sistematizados no plano de contas.

(__) Do ponto de vista operacional, o PCASP favorece a integração com sistemas informatizados de gestão pública e escrituração eletrônica, viabilizando automatização de registros, interoperabilidade de dados e maior confiabilidade das informações contábeis. Por essa razão, tornou-se elemento central da modernização da administração pública brasileira e da governança fiscal contemporânea.

Assinale a alternativa correta.

(__) No patrimônio público, os aspectos quantitativos relacionam-se à expressão monetária dos elementos patrimoniais e às variações que alteram sua dimensão econômica.

(__) Os bens de uso comum do povo integram o patrimônio público, ainda que submetidos a regime jurídico distinto dos bens dominicais.

(__) A incorporação de um bem imóvel recebido por doação sem encargos provoca simultaneamente variação patrimonial aumentativa e alteração qualitativa no patrimônio público.

Assinale a alternativa correta.

I- A utilidade econômica dos ativos públicos deve ser analisada exclusivamente pela capacidade de produzir receitas diretamente mensuráveis para a entidade.

II- A existência de mercado restrito para determinados ativos públicos não impede que eles sejam reconhecidos como relevantes para a entidade, especialmente quando contribuem para a continuidade da prestação de serviços.

III- Os bens de natureza histórica, cultural ou ambiental podem permanecer sob responsabilidade estatal ainda que sua alienação possa gerar recursos financeiros ao ente público.

IV- Os bens de natureza histórica ou cultural utilizados na prestação de serviços administrativos podem ser reconhecidos como ativos, desde que atendam aos critérios de reconhecimento e mensuração aplicáveis.

V- A ausência de intenção de venda de um bem público implica, necessariamente, que ele não deve ser tratado como ativo nas demonstrações contábeis.

Estão CORRETAS apenas as afirmativas

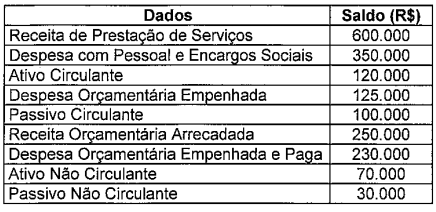

Com base nos dados extraídos dessas demonstrações

contábeis, apure o valor do Patrimônio Líquido da entidade

na referida data, considerando exclusivamente os saldos

contábeis apresentados e assinale a opção correta.

Com base nos dados extraídos dessas demonstrações

contábeis, apure o valor do Patrimônio Líquido da entidade

na referida data, considerando exclusivamente os saldos

contábeis apresentados e assinale a opção correta. No que se refere à gestão de ativos de TIC e ao acompanhamento de processos de implantação e migração de sistemas, julgue o item seguinte.

De acordo com as boas práticas de gestão financeira e patrimonial de ativos de TIC em órgãos da Administração Pública, os softwares desenvolvidos internamente pela própria equipe de TI (in‑house) devem ser catalogados exclusivamente como despesas operacionais de consumo imediato (OPEX), sendo vedada a sua incorporação ao balanço patrimonial como ativos intangíveis de capital (CAPEX).