Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.839 questões

procedimentos determinados por norma específica. Acerca desses

registros e seus reflexos no patrimônio dos entes públicos, julgue o

item a seguir.

públicos para a mensuração do valor recuperável dos créditos

inscritos em dívida ativa. Acerca dessas metodologias e das

características da provisão, julgue o item que se segue.

Na análise de Balanços Públicos, de acordo com o autor Nilton de Aquino Andrade, o índice de liquidez corrente

Julgue os itens subsequentes, acerca das normas a serem observadas quando da prestação de contas final de recursos recebidos sob a forma de convênios.

I O recolhimento de saldo não aplicado, quando efetuado em outro exercício, sendo a unidade concedente órgão federal da administração direta, deve ser efetuado ao Tesouro Nacional, mediante DARF.

II A contrapartida do executor ou do convenente deve ser demonstrada no relatório de execução físico-financeira, bem como na prestação de contas.

III Na hipótese de o convenente utilizar serviços de contabilidade de terceiros, a documentação deve ficar arquivada nas dependências do convenente.

IV A prestação de contas final deve ser apresentada ao convenente até sessenta dias após o término da vigência do convênio.

V Quando a prestação de contas não for encaminhada no prazo convencionado, o concedente deve assinar o prazo máximo de 180 dias para sua apresentação.

Estão certos apenas os itens

É correto afirmar, exceto:

Sob a ótica da Constituição da República e da Lei nº 4.320/64, no que tange aos sistemas de controle interno e externo da administração pública federal, considere as afirmações a seguir.

I - O controle externo das contas públicas é exercido pelo Poder Judiciário, com o auxílio do Tribunal de Contas.

II - Comprovar a legalidade e avaliar os resultados, quanto à eficácia e à eficiência da gestão orçamentária, financeira e patrimonial dos órgãos e das entidades da administração pública federal, bem como da aplicação de recursos públicos por entidades de direito privado, compete ao sistema de controle interno.

III - Compete ao Tribunal de Contas apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal, assim como os de concessão de aposentadoria, reforma e pensão dos servidores em cargo de provimento efetivo.

Está correto o que se afirma em

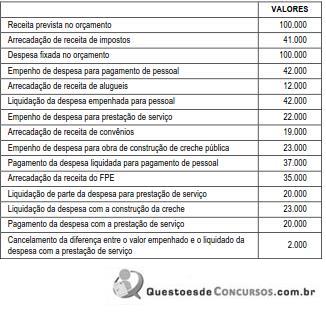

Analise os dados a seguir.

Após o levantamento do Balanço Patrimonial, o estado Rio Alto apresentou os seguintes valores contábeis:

- Passivo Real a Descoberto R$ 500,00

- Passivo Real R$ 23.500,00

- Passivo Financeiro R$ 5.600,00

- Passivo Compensado R$ 4.300,00

Sabendo-se que esse mesmo balanço demonstrou um superavit financeiro de R$ 500,00, com base na Lei no 4.320/64, o Ativo Real Líquido demonstrado apresenta o valor, em reais, de

De acordo com a Lei nº 4.320/64, as receitas devem ser contabilizadas pelo regime contábil de:

Segundo disposto na Lei Federal nº 4.320/64, pertencem ao exercício financeiro:

Quando determinada unidade gestora recebe nota fiscal de despesa inscrita em restos a pagar não processados, com valor superior ao inscrito, deve providenciar o cancelamento de sua inscrição por divergência no valor.

Depois de efetuada a escrituração dos fatos e elaborado o balanço orçamentário, segundo o padrão da lei 4320/64, o resultado da execução orçamentária será um superávit de:

I Não serão objeto de registro e controle contábil as operações que resultem em débitos e créditos de natureza financeira não compreendidas na execução orçamentária.

II A escrituração sintética das operações financeiras e patrimoniais efetuar-se-á pelo método das partidas dobradas.

III Para fins orçamentários e determinação dos devedores, far-se-á o registro contábil das receitas patrimoniais, fiscalizando-se sua efetivação.

IV O registro dos restos a pagar far-se-á por exercício e por credor, não havendo necessidade de se distinguir as despesas processadas das não-processadas.

Estão certos apenas os itens

I O controle da execução orçamentária pelo Poder Legislativo terá por objetivo verificar, entre outros, o cumprimento da Lei de Orçamento.

II O Poder Executivo prestará contas ao Poder Legislativo anualmente, no prazo estabelecido nas respectivas Constituições ou nas Leis Orgânicas dos municípios.

III As contas do Poder Judiciário serão submetidas ao Poder Legislativo, com parecer prévio do tribunal de contas ou órgão equivalente.

IV Quando não houver tribunal de contas ou orgão equivalente no município, a câmara de vereadores poderá designar peritos contadores para verificarem as contas do prefeito e a respeito delas emitirem parecer.

A quantidade de itens certos é igual a

O inventário físico-financeiro obrigatório anual de todos os bens imóveis e móveis, em uso ou não, inclusive estocados em almoxarifado, compreende tanto material permanente como de consumo.