Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.839 questões

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201664

Contabilidade Pública

No exercício financeiro, de acordo com a Lei Federal nº 4.320/64 (Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal), sob o aspecto orçamentário, o reconhecimento da receita ocorre no momento

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201658

Contabilidade Pública

Os ingressos de valores nos cofres públicos onde o Estado é mero depositário desses valores, que constituem passivos exigíveis e cujas restituições não se sujeitam à autorização legislativa, de acordo com a Lei Federal nº 4.320/1964, e alterações posteriores, no Balanço Financeiro são classificados como

Ano: 2011

Banca:

IADES

Órgão:

PG-DF

Prova:

IADES - 2011 - PG-DF - Analista Jurídico - Contabilidade |

Q200623

Contabilidade Pública

Sobre a escrituração das contas públicas, assinale a alternativa correta.

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200399

Contabilidade Pública

Nos termos da Lei Federal nº 4320/64, consideram-se para a determinação do resultado financeiro do exercício:

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200395

Contabilidade Pública

Texto associado

Com base no enunciado a seguir e de acordo com o Manual de Contabilidade Aplicada ao Setor Público Parte II – Procedimentos Contábeis Patrimoniais Aplicados à União, Estados, Distrito Federal e Municípios, válido para o exercício de 2011, responda às questões nº 58 e 61.

As variações patrimoniais são transações que resultam em alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando ou não, o seu resultado.

O lançamento contábil da receita orçamentária decorrente da cobrança de IPTU, pela Prefeitura de Pinheiro da Serra, tendo ocorrido o necessário registro da competência no corrente exercício do município, sob o enfoque patrimonial resultará em

O lançamento contábil da receita orçamentária decorrente da cobrança de IPTU, pela Prefeitura de Pinheiro da Serra, tendo ocorrido o necessário registro da competência no corrente exercício do município, sob o enfoque patrimonial resultará em

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200394

Contabilidade Pública

Texto associado

Com base no enunciado a seguir e de acordo com o Manual de Contabilidade Aplicada ao Setor Público Parte II – Procedimentos Contábeis Patrimoniais Aplicados à União, Estados, Distrito Federal e Municípios, válido para o exercício de 2011, responda às questões nº 58 e 61.

Para atender a qual princípio contábil aplicado à Contabilidade Pública, a contabilidade não pode se restringir ao registro dos fatos decorrentes da execução orçamentária, devendo registrar tempestivamente todos os fatos que promovam alteração no patrimônio?

Ano: 2011

Banca:

FCC

Órgão:

TRE-AP

Prova:

FCC - 2011 - TRE-AP - Analista Judiciário - Contabilidade |

Q126256

Contabilidade Pública

Nos termos da Lei Federal no 4.320/64, a Lei de Orçamento conterá a discriminação da receita e da despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios da

Ano: 2011

Banca:

FCC

Órgão:

TRE-AP

Prova:

FCC - 2011 - TRE-AP - Analista Judiciário - Contabilidade |

Q126254

Contabilidade Pública

Nos termos da Lei Federal no 4.320/64, a Lei Orçamentária Anual compreenderá todas as receitas, inclusive as

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111365

Contabilidade Pública

Texto associado

Com base na legislação básica, que fixa os principais aspectos

relativos à contabilidade pública no Brasil (Lei n.º 4.320/1964 e

Decreto n.º 93.872/1986), julgue os próximos itens.

relativos à contabilidade pública no Brasil (Lei n.º 4.320/1964 e

Decreto n.º 93.872/1986), julgue os próximos itens.

É atribuição do Ministério do Planejamento, Orçamento e Gestão a apuração e a classificação da receita orçamentária arrecadada, com vistas à destinação prevista da Constituição Federal.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111364

Contabilidade Pública

Texto associado

Com base na legislação básica, que fixa os principais aspectos

relativos à contabilidade pública no Brasil (Lei n.º 4.320/1964 e

Decreto n.º 93.872/1986), julgue os próximos itens.

relativos à contabilidade pública no Brasil (Lei n.º 4.320/1964 e

Decreto n.º 93.872/1986), julgue os próximos itens.

A Empresa Brasileira de Correios e Telégrafos (ECT) não pode utilizar recursos recebidos de transferências do orçamento da União para aplicação no mercado financeiro.

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111241

Contabilidade Pública

Em relação ao registro contábil das operações do setor público, a NBC T 16 estabelece que

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Prova:

CESPE - 2011 - PREVIC - Especialista em Previdência Complementar - Finanças e Contábil |

Q105741

Contabilidade Pública

Texto associado

Considerando as normas vigentes no Brasil relativas à contabilidade

das entidades fechadas de previdência complementar (EFPCs),

julgue o item que se segue.

das entidades fechadas de previdência complementar (EFPCs),

julgue o item que se segue.

Na contabilidade da patrocinadora, deve-se registrar um passivo quando um empregado tiver prestado determinado serviço em troca de benefícios a empregados cujo pagamento será efetuado no futuro.

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105258

Contabilidade Pública

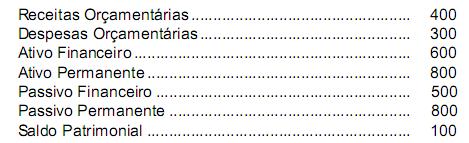

Os demonstrativos contábeis de determinada Entidade Pública apresentou em 31/12/2009 os seguintes grupos de contas e valores, em R$:

Com base nos valores acima e considerando a existência de recursos não comprometidos, a Entidade, consoante a Lei Federal no 4.320/64, no exercício de 2010, poderia abrir créditos suplementares e especiais até o valor de R$ 100, utilizando-se de recursos disponíveis provenientes

Com base nos valores acima e considerando a existência de recursos não comprometidos, a Entidade, consoante a Lei Federal no 4.320/64, no exercício de 2010, poderia abrir créditos suplementares e especiais até o valor de R$ 100, utilizando-se de recursos disponíveis provenientes

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105247

Contabilidade Pública

De acordo com a Lei Federal no 4.320/64, os bens, direitos, obrigações e situações não compreendidas no contexto patrimonial e que, imediata ou indiretamente, possam vir a afetar o patrimônio serão registradas nas contas dos grupos

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Técnico de Contabilidade - Específicos |

Q104256

Contabilidade Pública

Texto associado

De acordo com a Lei n.º 4.320/1964, a demonstração das variações

patrimoniais (DVP) deve evidenciar as alterações verificadas no

patrimônio, resultantes ou não da execução orçamentária, e indicar

o resultado patrimonial do exercício. No que se refere a essa

demonstração, julgue os itens subsequentes.

patrimoniais (DVP) deve evidenciar as alterações verificadas no

patrimônio, resultantes ou não da execução orçamentária, e indicar

o resultado patrimonial do exercício. No que se refere a essa

demonstração, julgue os itens subsequentes.

Os acréscimos patrimoniais são variações ativas extraorçamentárias.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Técnico de Contabilidade - Específicos |

Q104255

Contabilidade Pública

Texto associado

De acordo com a Lei n.º 4.320/1964, a demonstração das variações

patrimoniais (DVP) deve evidenciar as alterações verificadas no

patrimônio, resultantes ou não da execução orçamentária, e indicar

o resultado patrimonial do exercício. No que se refere a essa

demonstração, julgue os itens subsequentes.

patrimoniais (DVP) deve evidenciar as alterações verificadas no

patrimônio, resultantes ou não da execução orçamentária, e indicar

o resultado patrimonial do exercício. No que se refere a essa

demonstração, julgue os itens subsequentes.

A diferença entre a totalidade das variações ativas e passivas equivale ao resultado orçamentário do exercício.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Técnico de Contabilidade - Específicos |

Q104254

Contabilidade Pública

Texto associado

Segundo a Lei n.º 4.320/1964, o balanço patrimonial demonstrará

o ativo financeiro, o ativo permanente, o passivo financeiro, o

passivo permanente, o saldo patrimonial e as contas de

compensação. Acerca dessa demonstração, dos grupos de contas e

dos itens que dela devem fazer parte, julgue os próximos itens.

o ativo financeiro, o ativo permanente, o passivo financeiro, o

passivo permanente, o saldo patrimonial e as contas de

compensação. Acerca dessa demonstração, dos grupos de contas e

dos itens que dela devem fazer parte, julgue os próximos itens.

A dívida fundada deve ser incluída no passivo não financeiro, no momento de sua constituição.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Técnico de Contabilidade - Específicos |

Q104253

Contabilidade Pública

Texto associado

Segundo a Lei n.º 4.320/1964, o balanço patrimonial demonstrará

o ativo financeiro, o ativo permanente, o passivo financeiro, o

passivo permanente, o saldo patrimonial e as contas de

compensação. Acerca dessa demonstração, dos grupos de contas e

dos itens que dela devem fazer parte, julgue os próximos itens.

o ativo financeiro, o ativo permanente, o passivo financeiro, o

passivo permanente, o saldo patrimonial e as contas de

compensação. Acerca dessa demonstração, dos grupos de contas e

dos itens que dela devem fazer parte, julgue os próximos itens.

A totalidade do ativo compensado será igual ao passivo compensado.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Técnico de Contabilidade - Específicos |

Q104252

Contabilidade Pública

Texto associado

Segundo a Lei n.º 4.320/1964, o balanço patrimonial demonstrará

o ativo financeiro, o ativo permanente, o passivo financeiro, o

passivo permanente, o saldo patrimonial e as contas de

compensação. Acerca dessa demonstração, dos grupos de contas e

dos itens que dela devem fazer parte, julgue os próximos itens.

o ativo financeiro, o ativo permanente, o passivo financeiro, o

passivo permanente, o saldo patrimonial e as contas de

compensação. Acerca dessa demonstração, dos grupos de contas e

dos itens que dela devem fazer parte, julgue os próximos itens.

Todas as obrigações decorrentes de despesas empenhadas e não pagas dentro do exercício financeiro devem fazer parte do passivo financeiro.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Técnico de Contabilidade - Específicos |

Q104251

Contabilidade Pública

Texto associado

Segundo a Lei n.º 4.320/1964, o balanço patrimonial demonstrará

o ativo financeiro, o ativo permanente, o passivo financeiro, o

passivo permanente, o saldo patrimonial e as contas de

compensação. Acerca dessa demonstração, dos grupos de contas e

dos itens que dela devem fazer parte, julgue os próximos itens.

o ativo financeiro, o ativo permanente, o passivo financeiro, o

passivo permanente, o saldo patrimonial e as contas de

compensação. Acerca dessa demonstração, dos grupos de contas e

dos itens que dela devem fazer parte, julgue os próximos itens.

Os estoques de material de consumo devem fazer parte do ativo permanente.