Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.839 questões

Ano: 2022

Banca:

FGV

Órgão:

Prefeitura de Manaus - AM

Prova:

FGV - 2022 - Prefeitura de Manaus - AM - Contador |

Q2186435

Contabilidade Pública

Em relação à classificação da despesa, de acordo com a Lei nº

4.320/64, é correto afirmar que

Ano: 2022

Banca:

FGV

Órgão:

Prefeitura de Manaus - AM

Prova:

FGV - 2022 - Prefeitura de Manaus - AM - Contador |

Q2186432

Contabilidade Pública

De acordo com a NBC TSP Estrutura Conceitual– Estrutura

Conceitual para Elaboração e Divulgação de Informação Contábil

de Propósito Geral pelas Entidades do Setor Público, as decisões

sobre a organização da informação no Relatório Contábil de

Propósito Geral das Entidades do Setor Público (RCPG) levam em

consideração questões sobre os relacionamentos entre a

informação.

Nesse sentido, assinale a opção que indica o tipo de

relacionamento caracterizado como similaridade.

Ano: 2022

Banca:

VUNESP

Órgão:

Câmara de Campo Limpo Paulista - SP

Prova:

VUNESP - 2022 - Câmara de Campo Limpo Paulista - SP - Analista de Licitação |

Q2118332

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, créditos adicionais

especiais são aqueles destinados a

Ano: 2022

Banca:

VUNESP

Órgão:

Prodesan - SP

Prova:

VUNESP - 2022 - Prodesan - SP - Administrador Pleno |

Q2118287

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicado ao

Setor Público (MCASP), demonstra a evolução (aumento

ou redução) do patrimônio líquido da entidade durante

um período

Ano: 2022

Banca:

RBO

Órgão:

Prefeitura de Belo Horizonte - MG

Prova:

RBO - 2022 - Prefeitura de Belo Horizonte - MG - Auditor Fiscal de Tributos Municipais |

Q2117499

Contabilidade Pública

A contabilização e, portanto, o controle dos valores

planejados e executados (receitas e despesas) do setor

público é conduzida a partir notadamente das orientações

de(a):

I. Lei das SAs. II. Normas determinadas pelo Banco Central do Brasil e Banco do Brasil. III. Lei 4.320/64. IV. Detalhamento proposto na CF/1988. V. LRF (Lei de Responsabilidade Fiscal).

Está(ão) correta(s) apenas

I. Lei das SAs. II. Normas determinadas pelo Banco Central do Brasil e Banco do Brasil. III. Lei 4.320/64. IV. Detalhamento proposto na CF/1988. V. LRF (Lei de Responsabilidade Fiscal).

Está(ão) correta(s) apenas

Ano: 2022

Banca:

RBO

Órgão:

Prefeitura de Belo Horizonte - MG

Prova:

RBO - 2022 - Prefeitura de Belo Horizonte - MG - Auditor Fiscal de Tributos Municipais |

Q2117495

Contabilidade Pública

Além da própria CF/1988, os administradores públicos

devem cumprir os preceitos da Lei 4.320/64, considerando

que

I. essa legislação contempla as normas de direito financeiro, em vigor no país para os entes do setor público.

II. ela cobre os aspectos relacionados como a liberação e o controle orçamentário dos entes do setor público.

III. substitui as normas de contabilidade pública, válidas para os diferentes níveis de governo.

IV. garante uma gestão fiscal isenta de erros.

Está(ão) correta(s) apenas

I. essa legislação contempla as normas de direito financeiro, em vigor no país para os entes do setor público.

II. ela cobre os aspectos relacionados como a liberação e o controle orçamentário dos entes do setor público.

III. substitui as normas de contabilidade pública, válidas para os diferentes níveis de governo.

IV. garante uma gestão fiscal isenta de erros.

Está(ão) correta(s) apenas

Ano: 2022

Banca:

VUNESP

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

VUNESP - 2022 - Prefeitura de São José dos Campos - SP - Analista Previdenciário - Contabilidade |

Q2116709

Contabilidade Pública

Conforme previsto nas normas brasileiras de contabilidade aplicada ao setor público e descrito no Manual de

Contabilidade aplicado ao setor público, caso o valor

contábil de um ativo intangível aumente em virtude de

reavaliação, esse aumento deverá ser reconhecido em

contrapartida de:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa |

Q2110886

Contabilidade Pública

As informações a seguir são referentes à aquisição e à utilização de um lote de produtos de higienização para limpeza de estofados e tapetes por um ente público estadual:

- 12/01/2022: empenho da despesa pelo valor de R$ 1.460,00 para a aquisição do lote de produtos. - 26/01/2022: entrega do lote de produtos pelo fornecedor. - 27/01/2022: liquidação da despesa pelo valor total da nota de empenho emitida em 12/01/2022. - 15/02/2022: pagamento da despesa pelo valor total da nota de empenho emitida em 12/01/2022. - 30/03/2022: utilização do lote de produtos de higienização para a limpeza de estofados e tapetes pertencentes ao ente público estadual.

Com base nessas informações, uma despesa orçamentária de acordo com a Lei nº 4.320/1964 e uma variação patrimonial diminutiva de acordo com o regime de competência ocorreram, respectivamente, em

- 12/01/2022: empenho da despesa pelo valor de R$ 1.460,00 para a aquisição do lote de produtos. - 26/01/2022: entrega do lote de produtos pelo fornecedor. - 27/01/2022: liquidação da despesa pelo valor total da nota de empenho emitida em 12/01/2022. - 15/02/2022: pagamento da despesa pelo valor total da nota de empenho emitida em 12/01/2022. - 30/03/2022: utilização do lote de produtos de higienização para a limpeza de estofados e tapetes pertencentes ao ente público estadual.

Com base nessas informações, uma despesa orçamentária de acordo com a Lei nº 4.320/1964 e uma variação patrimonial diminutiva de acordo com o regime de competência ocorreram, respectivamente, em

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo Especialidade Controle Externo |

Q2109752

Contabilidade Pública

Na execução da despesa orçamentária, de acordo com o Manual de Contabilidade Aplicada ao Setor Público,

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo Especialidade Controle Externo |

Q2109750

Contabilidade Pública

Considere as afirmativas que versam sobre o demonstrativo denominado Origem e Aplicação dos Recursos Obtidos com a

Alienação de Ativos de um ente público estadual.

I. O demonstrativo deve conter informações sobre os recursos orçamentários arrecadados classificados na origem Receita Patrimonial, como aqueles decorrentes de participações societárias e da exploração de bens mobiliários, imobiliários e intangíveis.

II. As despesas executadas apresentadas no demonstrativo são discriminadas em Despesas de Capital e Despesas Correntes do Regime Próprio de Previdência dos Servidores.

III. O quadro das despesas executadas apresentado no demonstrativo identifica os valores das despesas pagas, custeadas com recursos orçamentários arrecadados classificados na origem Receita Patrimonial.

De acordo com o Manual de Demonstrativos Fiscais, está correto o que se afirma em

I. O demonstrativo deve conter informações sobre os recursos orçamentários arrecadados classificados na origem Receita Patrimonial, como aqueles decorrentes de participações societárias e da exploração de bens mobiliários, imobiliários e intangíveis.

II. As despesas executadas apresentadas no demonstrativo são discriminadas em Despesas de Capital e Despesas Correntes do Regime Próprio de Previdência dos Servidores.

III. O quadro das despesas executadas apresentado no demonstrativo identifica os valores das despesas pagas, custeadas com recursos orçamentários arrecadados classificados na origem Receita Patrimonial.

De acordo com o Manual de Demonstrativos Fiscais, está correto o que se afirma em

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo Especialidade Controle Externo |

Q2109748

Contabilidade Pública

A obtenção de uma operação de crédito por antecipação de receita orçamentária, de acordo com o Manual de Contabilidade

Aplicada ao Setor Público e a Lei nº

4.320/1964, dá origem a

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo Especialidade Controle Externo |

Q2109747

Contabilidade Pública

As informações a seguir se referem a um adiantamento de valor concedido a um servidor de uma entidade pública.

21/12/2021: empenho da despesa no valor de R$ 200,00.

22/12/2021: liquidação da despesa pelo valor total do empenho e reconhecimento do adiantamento concedido no ativo circulante da entidade.

23/12/2021: pagamento da despesa pelo valor total do empenho.

11/01/2022: devolução do valor total recebido pelo servidor, em decorrência da não utilização do adiantamento recebido.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a referida entidade efetuou o registro contábil de

21/12/2021: empenho da despesa no valor de R$ 200,00.

22/12/2021: liquidação da despesa pelo valor total do empenho e reconhecimento do adiantamento concedido no ativo circulante da entidade.

23/12/2021: pagamento da despesa pelo valor total do empenho.

11/01/2022: devolução do valor total recebido pelo servidor, em decorrência da não utilização do adiantamento recebido.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a referida entidade efetuou o registro contábil de

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo Especialidade Controle Externo |

Q2109745

Contabilidade Pública

Foi constatado, em 01/08/2022, que a Lei Orçamentária Anual (LOA) de um ente público não fixava dotação orçamentária

destinada para a contratação de despesa corrente com Serviços de Tecnologia da Informação e Comunicação − Pessoa

Jurídica. O gestor responsável constatou que, até essa data, a referida LOA não tinha sido alterada em decorrência de abertura

de créditos adicionais. Sendo assim, ele decidiu abrir crédito especial e, para isso, uma das possíveis fontes de recursos, desde

que não comprometidos e de acordo com a Lei nº 4.320/1964, foi

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo Especialidade Controle Externo |

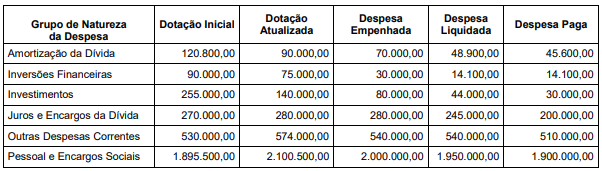

Q2109743

Contabilidade Pública

O quadro a seguir apresenta informações sobre a execução orçamentária da despesa, referente ao exercício financeiro de 2021,

de um Tribunal de Contas. Os valores estão expressos em reais.

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor inscrito em restos a pagar não processados em 31/12/2021 em decorrência da execução orçamentária das Despesas de Capital foi, em reais,

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor inscrito em restos a pagar não processados em 31/12/2021 em decorrência da execução orçamentária das Despesas de Capital foi, em reais,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107850

Contabilidade Pública

Suponha que o Estado venha enfrentando dificuldades para o pagamento de despesa de pessoal e também para fazer frente a

outras despesas de custeio da máquina pública, em face de queda na arrecadação de ICMS decorrente da retração da economia no período pós pandemia. Buscando equacionar tais dificuldades, procedeu-se à alienação de diversos imóveis não afetados ao serviço público, o que propiciou a geração de receitas. Considerando o regramento previsto na Lei de Responsabilidade

Fiscal e na Lei n° 4.320/64, referidas receitas

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107840

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações de um ente público municipal ocorridas no

exercício financeiro de 2021 e descritas nos itens a seguir:

I. Arrecadação de receita com Contribuições Sociais pelo valor de R$ 650.000,00. O fato gerador desta receita, de acordo

com o regime de competência, ocorreu no exercício financeiro de 2021.

II. Baixa, pelo valor de R$ 41.500,00, de provisão trabalhista reconhecida pelo ente em novembro de 2020 e reconhecimento, pelo mesmo valor da baixa, da obrigação a pagar correspondente.

III. Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais pelo valor de R$ 1.100.000,00.

IV. Empenho, liquidação e pagamento de despesa corrente com Material de Consumo pelo valor de R$ 529.000,00. Todo o

Material de Consumo foi recebido pelo ente no exercício financeiro de 2021.

V. Empenho de despesa de capital com Investimentos pelo valor de R$ 45.500,00. A despesa empenhada é referente à

aquisição de um bem móvel que foi entregue pelo fornecedor em janeiro de 2022. Neste mesmo mês, a despesa foi

liquidada e paga pelo valor total empenhado.

VI. Lançamento de receita com Impostos pelo valor de R$ 1.891.500,00. Deste valor lançado, o ente arrecadou R$ 1.000.000,00

no exercício financeiro de 2021 e R$ 891.500,00 no mês de março de 2022.

VII. Pagamento, pelo valor de R$ 137.000,00, de restos a pagar processados inscritos em 31/12/2020. Tais restos a pagar se

referem a despesa corrente com Serviços de Consultoria que foram integralmente prestados, pela empresa contratada,

em novembro de 2020.

VIII. Pagamento, pelo valor de R$ 300.000,00, de restos a pagar não processados inscritos em 31/12/2019. Tais restos a

pagar se referem a despesa de capital com Investimentos.

IX. Recebimento de Transferências Correntes intragovernamentais pelo valor de R$ 1.180.500,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no exercício financeiro de 2020.

X. Reconhecimento, pelo valor de R$ 85.000,00, de depreciação do ativo imobilizado.

XI. Reversão, pelo valor de R$ 16.300,00, do ajuste para perdas de créditos relativos a tributos.

XII. Utilização, pelo valor de R$ 410.000,00, de Material de Consumo para a prestação de serviços à população.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a transação descrita no item II deu origem a

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107837

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as transações de um ente público municipal ocorridas no

exercício financeiro de 2021 e descritas nos itens a seguir:

I. Arrecadação de receita com Contribuições Sociais pelo valor de R$ 650.000,00. O fato gerador desta receita, de acordo

com o regime de competência, ocorreu no exercício financeiro de 2021.

II. Baixa, pelo valor de R$ 41.500,00, de provisão trabalhista reconhecida pelo ente em novembro de 2020 e reconhecimento, pelo mesmo valor da baixa, da obrigação a pagar correspondente.

III. Empenho, liquidação e pagamento de despesa corrente com Pessoal e Encargos Sociais pelo valor de R$ 1.100.000,00.

IV. Empenho, liquidação e pagamento de despesa corrente com Material de Consumo pelo valor de R$ 529.000,00. Todo o

Material de Consumo foi recebido pelo ente no exercício financeiro de 2021.

V. Empenho de despesa de capital com Investimentos pelo valor de R$ 45.500,00. A despesa empenhada é referente à

aquisição de um bem móvel que foi entregue pelo fornecedor em janeiro de 2022. Neste mesmo mês, a despesa foi

liquidada e paga pelo valor total empenhado.

VI. Lançamento de receita com Impostos pelo valor de R$ 1.891.500,00. Deste valor lançado, o ente arrecadou R$ 1.000.000,00

no exercício financeiro de 2021 e R$ 891.500,00 no mês de março de 2022.

VII. Pagamento, pelo valor de R$ 137.000,00, de restos a pagar processados inscritos em 31/12/2020. Tais restos a pagar se

referem a despesa corrente com Serviços de Consultoria que foram integralmente prestados, pela empresa contratada,

em novembro de 2020.

VIII. Pagamento, pelo valor de R$ 300.000,00, de restos a pagar não processados inscritos em 31/12/2019. Tais restos a

pagar se referem a despesa de capital com Investimentos.

IX. Recebimento de Transferências Correntes intragovernamentais pelo valor de R$ 1.180.500,00. O fato gerador desta receita, de acordo com o regime de competência, ocorreu no exercício financeiro de 2020.

X. Reconhecimento, pelo valor de R$ 85.000,00, de depreciação do ativo imobilizado.

XI. Reversão, pelo valor de R$ 16.300,00, do ajuste para perdas de créditos relativos a tributos.

XII. Utilização, pelo valor de R$ 410.000,00, de Material de Consumo para a prestação de serviços à população.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e a Lei nº 4.320/1964, o resultado de execução orçamentária referente ao exercício financeiro de 2021 do referido ente público foi superavitário, em R$,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

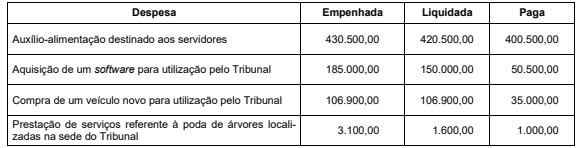

Q2107831

Contabilidade Pública

Texto associado

Atenção: Para responder a questão, considere as seguintes despesas de um ente público que se referem ao

exercício financeiro de 2021. Os valores estão expressos em reais (R$).

Para responder a questão, considere as seguintes despesas de um ente público que se referem ao exercício financeiro de 2021. Os valores estão expressos em reais (R$).

Com base nas informações fornecidas e de acordo com a Lei nº 4.320/1964,

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107830

Contabilidade Pública

O Balanço Orçamentário de um ente público, de acordo com a Lei nº 4.320/1964, apresenta a

Ano: 2022

Banca:

FCC

Órgão:

TRT - 17ª Região (ES)

Prova:

FCC - 2022 - TRT - 17ª Região (ES) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2107829

Contabilidade Pública

O Balanço Patrimonial de 31/12/2021 de um ente público, de acordo com a Lei nº 4.320/1964, demonstra