Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.839 questões

Em relação às Demonstrações Contábeis Aplicadas ao Setor Público, julgue as afirmativas que seguem:

I. Em atendimento ao artigo 105 da Lei Federal nº 4.320/1964, um dos quadros que compõem o Balanço Patrimonial consiste em apresentar a segregação dos valores correspondentes a ativos e passivos financeiros dos ativos e passivos permanentes.

II. A Demonstração das Variações Patrimoniais elaborada no setor público tem atribuição similar à Demonstração do Resultado do Exercício elaborada no setor privado, pois ambas apuram o resultado patrimonial do período. Entretanto, a motivação para apuração do referido resultado não é a mesma nos dois casos. Enquanto no setor privado busca-se aferir o lucro/prejuízo líquido como medida de desempenho da entidade, no setor público o objetivo é averiguar, de forma quantitativa, o impacto dos serviços públicos disponibilizados aos cidadãos nos elementos patrimoniais.

III. A obrigatoriedade de elaboração e divulgação da Demonstração dos Fluxos de Caixa pelas Sociedades por Ações, com exceção das companhias fechadas com patrimônio líquido inferior a R$ 2.000.000,00 na data do balanço patrimonial, teve início com o advento da Lei Federal nº 11.638/2007, que a acrescentou no rol das demais demonstrações financeiras já exigíveis. Por outro lado, no âmbito das entidades públicas, não existe a obrigatoriedade de elaboração e divulgação do referido demonstrativo.

IV. A obrigatoriedade de elaboração e divulgação da Demonstração dos Fluxos de Caixa pelas Sociedades por Ações, com exceção das companhias fechadas com patrimônio líquido inferior a R$ 2.000.000,00 na data do balanço patrimonial, teve início com o advento da Lei Federal nº 11.638/2007, que a acrescentou no rol das demais demonstrações financeiras já exigíveis. Por outro lado, no âmbito das entidades públicas, não existe a obrigatoriedade de elaboração e divulgação do referido demonstrativo.

Estão CORRETAS:

A fim de possibilitar a consolidação das contas públicas nos diversos níveis de governo [...] foi criado no Plano de Contas Aplicado ao Setor Público (PCASP) um mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação. Este mecanismo consiste na utilização do 5º nível (Subtítulo) das classes 1, 2, 3 e 4 do PCASP [...] para identificar os saldos recíprocos.

Considere uma situação em que um determinado campus do Instituto Federal do Espírito Santo (Ifes), um ente federal, proceda à liquidação da despesa referente à vistoria e renovação do alvará de competência do Corpo de Bombeiros Militar do Espírito Santo (CBMES), um ente estadual, conforme o seguinte lançamento de natureza patrimonial:

Débito: 3.7.1.2.__.01.00 Crédito: 2.1.4.2.__.14.02

pode-se afirmar que o dígito que preenche de forma CORRETA o 5º nível (Subtítulo) no caso apresentado, tanto na conta debitada, quanto na conta creditada, é:

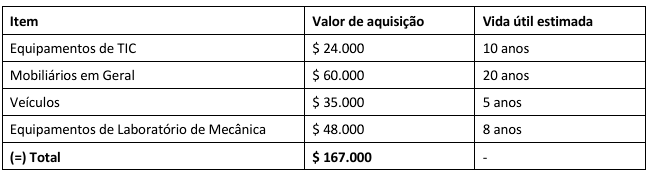

Em 01/03/X1, os seguintes itens (ativo imobilizado) foram recebidos pela Coordenadoria de Patrimônio do novo campus:

Os itens citados na tabela foram instalados e colocados em uso imediatamente, com exceção dos “Equipamentos de Laboratório de Mecânica”, que serão instalados e colocados em uso em maio de X1. Além disso, há a previsão de valor residual de $ 5.000 para os “Veículos”, sendo que não há a previsão de valor residual para os demais itens. A próxima aquisição de itens de ativo imobilizado está prevista para junho de X1.

Com o registro da depreciação do ativo imobilizado da competência de abril de X1 (método linear), nos termos da NBC TSP 07, o Plano de Contas Aplicado ao Setor Público (PCASP) será impactado da seguinte forma:

Preenchem as lacunas, respectivamente, de forma CORRETA:

Assinale a alternativa CORRETA sobre dívida ativa:

Assinale a alternativa correta com relação aos termos de custos aplicados ao setor público, conforme Normas Brasileiras de Contabilidade NBC T 16.11.

Toda ação do Governo está estruturada em programas orientados para a realização dos objetivos estratégicos definidos no Plano Plurianual (PPA) para o período de quatro anos. Conforme estabelecido no Art. 3º da Portaria MOG nº 42/1999, a União, os Estados, o Distrito Federal e os Municípios estabelecerão, em atos próprios, suas estruturas de programas, códigos e identificação, respeitados os conceitos e determinações nela contidos. De acordo com o MCASP 2022, qual é o instrumento de organização da atuação governamental que articula um conjunto de ações que concorrem para a concretização de um objetivo comum preestabelecido, visando à solução de um problema ou ao atendimento de determinada necessidade ou demanda da sociedade?

A classificação da despesa orçamentária, segundo a sua natureza, compõe-se de: a. Categoria Econômica; b. Grupo de Natureza da Despesa e c. Elemento de Despesa. De acordo com o Art. 5º da Portaria Conjunta STN/SOF nº 163/2001, a estrutura da natureza da despesa a ser observada na execução orçamentária de todas as esferas de governo será “c.g.mm.ee.dd”. Assinale a alternativa INCORRETA de acordo com a legislação mencionada.

De acordo com o MCASP 2022, o recebimento de dívida ativa corresponde a uma receita, pela ótica orçamentária, com simultânea baixa contábil do crédito registrado anteriormente no ativo, sob a ótica patrimonial. Ainda sobre esse tema, analise as assertivas a seguir e assinale a alternativa correta.

I. As formas de recebimento da dívida ativa são definidas em lei, destacando-se o recebimento em espécie e o recebimento na forma de bens, tanto pela adjudicação quanto pela dação em pagamento, sendo que o recebimento na forma de bens também poderá corresponder a uma receita orçamentária no momento do recebimento do bem, efetuando-se o registro da execução orçamentária da despesa com a sua aquisição, mesmo que não tenha havido fluxo financeiro.

II. Esse procedimento permite a observância da legislação quanto à destinação dos recursos recebidos de dívida ativa.

III. Observe-se que, mesmo que não se efetue a execução orçamentária da receita e da despesa decorrente desse procedimento, a administração deve propiciar os meios para que a destinação dos recursos recebidos em dívida ativa, mesmo que na forma de bens, seja garantida.

Tem por finalidade identificar os objetos de gasto, tais como vencimentos e vantagens fixas, juros, diárias, material de consumo, serviços de terceiros prestados sob qualquer forma, subvenções sociais, obras e instalações, equipamentos e material permanente, auxílios, amortização e outros que a administração pública utiliza para a consecução de seus fins.

-

De acordo com o manual de contabilidade aplicada ao setor público, o conceito acima é o de:

I. A atualização monetária, juros, multas e outros encargos moratórios incidentes sobre os créditos inscritos em dívida ativa devem ser contabilizados como variação patrimonial aumentativa na data dos respectivos recebimentos.

II. A inscrição do crédito em dívida ativa deve ser reconhecida no ativo não circulante, tendo em vista que o inadimplemento torna incerto o prazo para realização do crédito.

III. A inscrição do valor do crédito em dívida ativa configura fato contábil modificativo, pois aumenta o valor do patrimônio líquido do ente público.

Quais estão corretas?

A Lei nº 4.320/1964, estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal.

Nesse sentido, assinale a alternativa CORRETA:

De acordo com o disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP), os atributos da conta contábil são características próprias que as distinguem de outras contas do plano de contas. Os atributos podem ser decorrentes de conceitos teóricos, da lei ou do sistema operacional utilizado. Marque a alternativa INCORRETA.