Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.821 questões

O balanço patrimonial, conforme disposto na NBC TSP 11, deve preferencialmente segregar ativos e passivos em circulantes e não circulantes.

De acordo com o MCASP de 2023, podemos afirmar que as

etapas da receita orçamentária

Para fins contábeis, de acordo com o MCASP (2023), a

despesa orçamentária pode ser classificada quanto ao

impacto na situação patrimonial líquida em

Com base no Manual de Contabilidade Aplicada ao Setor

Público (MCASP-2023), um ente público adota política de

reavaliação de seus ativos, cujo valor da depreciação anual

incidente sobre o ativo reavaliado era de R$ 530,00. Caso

não tivesse passado pelo processo de reavaliação, a

depreciação incidente sobre o ativo, com base em seu custo

histórico original do ativo, seria no valor de R$ 360,00. Os

registros contábeis do ente público devem evidenciar um(a)

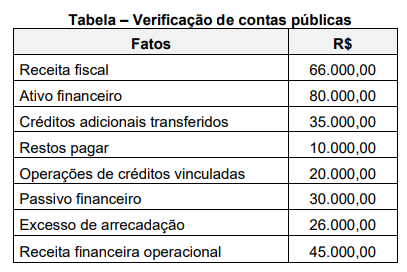

Observe a tabela a seguir.

Determinada unidade pública solicitou ao departamento de

Contabilidade e Finanças que verificasse a disponibilidade

de recursos para abertura de créditos adicionais especiais

ou suplementares durante a execução orçamentária.

Imediatamente o contador apresentou as informações

constantes na tabela acima. Com base nas informações

apresentadas e de acordo com a Lei n° 4.320/64, que valor

o contador apurou de superávit financeiro para fins de

abertura de créditos adicionais?

Leia o caso a seguir.

No meio do semestre, os diretores de uma universidade pública identificaram um defeito nas instalações elétricas devido à queda de árvores e ventos fortes após uma intensa chuva no local, prejudicando os seus alunos e afetando a qualidade do ensino. Com isso, os diretores solicitaram serviços de urgência nos reparos elétricos e poda de árvores, gasto que não estava previsto no orçamento.

De acordo com a Lei nº 4.320/64, será necessário um crédito

Em relação à composição do plano de contas, relacione a Coluna 1 à Coluna 2.

Coluna 1

1. Elenco de contas.

2. Manual de contas.

3. Plano de contas.

Coluna 2

( ) É um conjunto de contas, diretrizes e normas que disciplina as tarefas do setor de Contabilidade, objetivando a uniformização dos registros contábeis.

( ) Consiste na relação das contas que serão utilizadas para o registro dos fatos administrativos responsáveis pela movimentação do patrimônio da empresa.

( ) Tem por fim apresentar informações detalhadas de cada conta, servindo de guia para que o contabilista possa registrar uniformemente todos os eventos responsáveis pela movimentação do patrimônio da empresa.

( ) As informações contidas devem envolver o código numérico, a intitulação, a função, o funcionamento, a natureza e os critérios de avaliação de cada conta.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

A respeito dos objetivos do PCASP, assinale a afirmativa incorreta.

Acerca do Balanço Orçamentário, assinale a afirmativa incorreta.

Em relação ao MCASP, assinale a afirmativa incorreta.