Questões de Concurso

Sobre normas da secretaria do tesouro nacional - stn em contabilidade pública

Foram encontradas 70 questões

Assinale a alternativa que preenche correta e respectivamente as lacunas do texto:

Assinale a alternativa CORRETA.

Com base na Portaria STN/MF n. 1.701/2025, assinale a alternativa CORRETA.

Conforme disposto no MCASP11ª edição, o mecanismo integrador entre a receita e a despesa pública é o código de Fonte de Recurso. Este por sua vez exerce um duplo papel no processo orçamentário, podendo indicar a destinação de recursos para a realização de determinadas despesas orçamentárias ou identificar a origem dos recursos que estão sendo utilizados. Considerando que a Universidade Estadual da Paraíba (UEPB) é uma autarquia pertencente à administração indireta do estado da Paraíba, a mesma deverá atender ao que dispõe a Portaria STN n° 710 de 2021 que estabelece a classificação das fontes ou destinações de recursos a ser utilizada pelos estados da federação.

Sendo assim, pode-se afirmar que são recursos vinculados à educação de acordo com a legislação supracitada aqueles classificados nos seguintes códigos:

Preenche, CORRETA e respectivamente, as lacunas:

O decreto define que os entes devem adotar um sistema contábil e financeiro único, que integre a execução do orçamento e permita a consolidação das contas públicas de forma mais ágil e precisa. Além disso, fixa diretrizes para garantir a fidedignidade e a qualidade das informações contábeis, visando ao fortalecimento da transparência e à conformidade com normas nacionais de contabilidade aplicáveis ao setor público.

Quanto ao Decreto nº 10.540/2020, avalie as afirmativas a seguir.

I. Quem deve cuidar da contratação ou do desenvolvimento do Siafic é o Poder Executivo. Em relação ao custeio do sistema, pode existir ou não a transferência de recursos entre o Poder Legislativo e o Poder Executivo para a contratação, a manutenção e o gerenciamento do sistema. O ideal é que a decisão ocorra entre os Poderes Legislativo e Executivo, em um diálogo.

II. O sistema único não fere a autonomia entre os Poderes. O Siafic é um sistema único de registro dos atos e fatos da administração orçamentária, fiscal e de seguridade social de cada ente, e não um sistema único de gestão. O Siafic de cada ente deverá ter perfis de acesso, em que cada usuário tenha permissão para fazer alterações somente naqueles dados pertencentes aos seus órgãos.

III. O fato de a Prefeitura e a Câmara Municipal utilizarem o mesmo sistema significa que a Prefeitura terá poder sobre o gerenciamento das contas do Poder Legislativo. O sistema deverá obrigatoriamente prever perfis de acesso, com regras rígidas de controle, em que cada unidade gestora só consiga fazer alterações nas informações de sua responsabilidade.

Está correto o que se afirma em

( ) O registro contábil orçamentário abrangerá as etapas de previsão e execução das receitas e das despesas, nas respectivas classificações orçamentárias.

( ) A execução orçamentária das receitas e despesas do consórcio público deverá obedecer às mesmas normas gerais de direito financeiro aplicáveis às entidades privadas.

( ) As receitas de transferências recebidas pelos consórcios públicos em virtude do contrato de rateio deverão ser classificadas em códigos de fonte/destinação de recursos, que reflitam as finalidades da transferência.

( ) O consórcio público registrará a execução orçamentária da despesa nos respectivos códigos de fonte/destinação de recursos.

De acordo com o “Manual de Contabilidade Aplicada ao Setor Público” do Ministério da Fazenda (2021), a execução da despesa orçamentária se dá nos seguintes estágios:

I. Empenho.

II. Liquidação.

III. Pagamento.

Quais estão corretos?

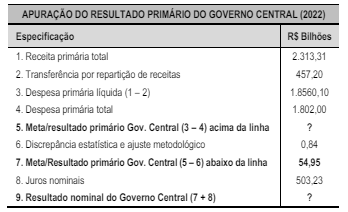

Entre as métricas utilizadas, destaca-se a apuração do resultado primário, tanto pelo conceito acima da linha como pelo abaixo da linha.

A tabela a seguir apresenta esta apuração do Governo Central em 2022:

(Fonte: SOF/MPO. LDO 2024, Lei nº 14.791/2024 – Anexo IV. 1 – STN – Tabela 1.1. Resultado Primário do Governo Central – Brasil – Mensal – Resumida. Adaptado.)

A esse respeito, avalie as afirmativas a seguir.

I. Quando se calcula o resultado pela metodologia abaixo da linha pela STN, sabe-se qual é o estoque de dívida do governo e qual é o valor dos seus ativos, porém, não se sabe como se comportaram as suas receitas e despesas. O valor apurado do Resultado Nominal foi de –R$ 448,29 bi.

II. A STN realiza a apuração do Resultado Primário do Governo Central acima da linha consolidando todas as receitas e despesas não financeiras registradas e identificadas. O valor de 2022 do Resultado Primário acima da linha foi de R$ 54,10 bi.

III. A diferença de resultado apurada entre os métodos acima e abaixo da linha é chamada de Discrepância Estatística; no ano de 2022, se chegou ao valor aproximado de 0,04% da receita primária total.

Está correto apenas o que se afirma em