Questões de Concurso

Sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 1.534 questões

Consoante o disposto no Manual de Contabilidade Aplicado ao Setor Público, analise as afirmativas a seguir:

I - No setor público, a principal razão de se manterem ativos imobilizados e outros ativos é voltada para a sua potencial capacidade de gerar fluxos de caixa.

II - As entidades do setor público tem existências muito longas, mesmo que passem por severas dificuldades financeiras e se tornem inadimplentes com as obrigações oriundas da sua respectiva dívida.

III - As demonstrações que evidenciam a situação patrimonial e o desempenho fornecem todas as informações que os usuários precisam conhecer a respeito dos programas de longo prazo.

É correto afirmar que são verdadeiras as afirmativas:

Segundo o Manual de Contabilidade Aplicada ao Setor Público – 7ª edição, Parceria Público-Privada (PPP) é uma modalidade especial de contrato administrativo de concessão de serviço público, com eventual execução de obras ou fornecimento de bens. A esse respeito, analise as seguintes afirmativas e assinale com V as verdadeiras e com F as falsas.

( ) A PPP se diferencia da concessão comum por envolver contraprestação pecuniária do parceiro público ao parceiro privado e repartição de riscos entre as partes, sendo adequada à implantação e gestão de serviços de grande vulto, que seriam economicamente inviáveis sem a participação do Governo.

( ) A remuneração do parceiro público ao parceiro privado poderá também ocorrer mediante aporte de recursos após o início da efetiva prestação dos serviços, vedando-se tal aporte na fase de investimentos.

( ) Na modalidade Concessão Administrativa, os contratos de PPP terão por objeto a prestação de serviços de que a Administração Pública seja a usuária direta ou indireta, ainda que envolva execução de obra ou fornecimento e instalação de bens.

( ) O dispêndio, total ou parcial, com a execução da obra ou prestação do serviço incumbe ao parceiro privado, sendo ressarcido no curso do contrato mediante tarifa dos usuários e / ou contraprestação do parceiro público.

Assinale a sequência CORRETA.

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

O valor residual de determinado ativo do imobilizado consiste na parcela excedente do valor de alienação em relação ao custo histórico corrigido.

Atenção: Para responder a questão, utilize as informações abaixo

Em 31/07/2015, uma entidade pública estadual empenhou despesa orçamentária no valor de R$ 976.000,00 referente à aquisição de um bem imóvel que seria utilizado para a prestação de serviços à população. Em 31/08/2015, o imóvel foi entregue à entidade pública e a despesa orçamentária foi liquidada pelo valor total do empenho. Em 30/09/2015, o imóvel foi colocado em condições de uso, mas para isso foi necessário contratar serviços de terceiros - pessoa jurídica, cuja despesa orçamentária no valor de R$ 24.000,00 foi empenhada em 03/09/2015, cujos serviços foram prestados em setembro de 2015 e cuja despesa foi liquidada, pelo valor total do empenho, em 30/09/2015.

No reconhecimento do ativo, a vida útil e o valor residual do imóvel foram estimados, respectivamente, em 20 anos e R$400.000,00 e não houve reestimativas desses parâmetros. A entidade pública estadual utiliza o método de custo para a mensuração após o reconhecimento e o método das quotas constantes para a apuração da depreciação.

Em 31/12/2017, após o reconhecimento da depreciação referente ao ano de 2017, a entidade pública estadual realizou o teste de redução ao valor recuperável do imóvel e constatou que, nessa data, o valor em uso do imóvel era R$ 925.000,00 e o valor justo líquido de despesas de venda era R$ 550.000,00.

O quadro a seguir apresenta parte da classificação institucional de um determinado estado:

Considere ainda que as unidades orçamentárias são também unidades gestoras.

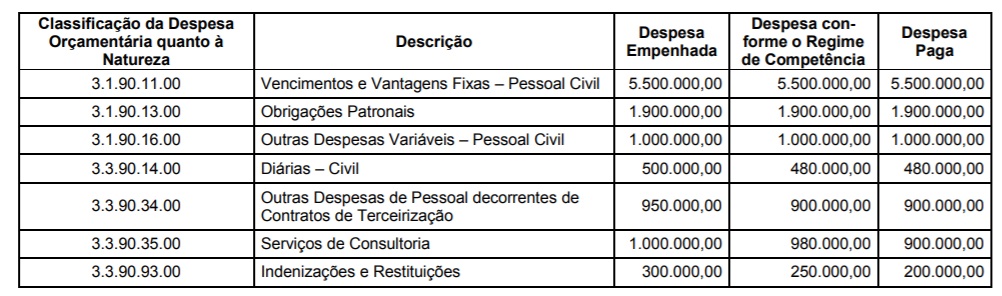

As seguintes informações sobre as despesas de um Poder Executivo estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade, sendo que os valores estão em reais:

A Receita Corrente Líquida do estado referente ao exercício financeiro de 2017 foi R$ 20.000.000,00.

Atenção: Utilize as informações abaixo para responder à questão.

As informações sobre as receitas públicas de um determinado ente público estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade:

− Arrecadação de R$ 10.000.000,00 referentes ao valor principal de Impostos.

− Arrecadação de R$ 2.500.000,00 referentes ao valor principal de Taxas pela Prestação de Serviços.

− Arrecadação de R$ 10.000,00 referentes ao valor de multas e juros de Taxas pela Prestação de Serviços.

− Obtenção, em 01/06/2017, de Operação de Crédito de longo prazo no valor de R$ 1.500.000,00.

− Arrecadação de Contribuições Sociais no valor de R$ 1.000.000,00.

− Alienação de Bens Imóveis, à vista, pelo valor de R$ 550.000,00, cujo resultado com a venda foi R$ 50.000,00.

− Obtenção, em 01/02/2017, de Operação de Crédito por Antecipação de Receita Orçamentária no valor de R$ 400.000,00.

− Recebimento de depósito caução no valor de R$ 60.000,00.

− Arrecadação de R$ 40.000,00 de créditos inscritos em dívida ativa referentes a Aluguéis e Arrendamentos.

− Recebimento de remuneração de Depósitos Bancários no valor de R$ 20.000,00.

Informações adicionais referentes ao exercício financeiro de 2017:

− Parcelas entregues aos municípios por determinação constitucional: R$ 3.000.000,00.

− Contribuição dos servidores estaduais para o custeio do seu sistema de previdência e assistência social: R$ 600.000,00.

− Não houve receitas provenientes da compensação financeira citada no § 9o do artigo 201 da Constituição Federal de 1988.

− Não houve valores pagos e recebidos em decorrência da Lei Complementar no 87/1996, e do fundo previsto pelo

artigo 60 do Ato das Disposições Constitucionais Transitórias.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, as notas explicativas dos entes públicos devem divulgar

as políticas contábeis significativas, a exemplo da adoção de

custo histórico, valor realizável líquido ou valor recuperável.