Questões de Concurso

Sobre manual de contabilidade aplicada ao setor público - mcasp em contabilidade pública

Foram encontradas 1.534 questões

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

( ) Independentemente da técnica de elaboração, controle e execução orçamentária adotada, que depende da Lei Orçamentária e demais atos normativos de cada ente da Federação, os aspectos patrimoniais resultantes da realização da aquisição financiada de bens devem ser reconhecidos, mensurados e evidenciados nas demonstrações contábeis. ( ) O ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente deve ser reconhecido como ativo. ( ) O valor depreciável de um ativo deve ser alocado de forma sistemática ao longo da sua vida útil estimada, sendo determinado após a dedução de seu valor residual. ( ) Despesa é um recurso controlado no presente pela entidade como resultado de evento passado.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

(1) Previsão. (2) Lançamento. (3) Arrecadação. (4) Recolhimento.

( ) Corresponde à entrega dos recursos devidos ao Tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente. ( ) É a transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e controle da arrecadação e programação financeira, observando-se o princípio da unidade de tesouraria ou de caixa. ( ) Compreende a previsão de arrecadação da receita orçamentária constante da Lei Orçamentária Anual, resultante de metodologias de projeção usualmente adotadas, observadas as disposições constantes na Lei de Responsabilidade Fiscal. ( ) Ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

I. Quando há uma concessão de suprimento de fundos, a despesa orçamentária é empenhada, liquidada e paga no ato da concessão e só com a prestação de contas do suprido é que há o efetivo registro da variação patrimonial diminutiva. II. Quando ocorre a liquidação da despesa orçamentária concomitantemente com a prestação do serviço, o fato gerador diminui o resultado patrimonial, portanto, há uma troca de despesa orçamentária por variação patrimonial diminutiva, constituindo um fato permutativo. III. O reconhecimento da variação patrimonial ocorre, essencialmente, em dois momentos para a variação patrimonial aumentativa, antes e depois da arrecadação da receita orçamentária, e ocorre em três momentos para a variação patrimonial diminutiva, antes, depois ou no momento da liquidação da despesa orçamentária.

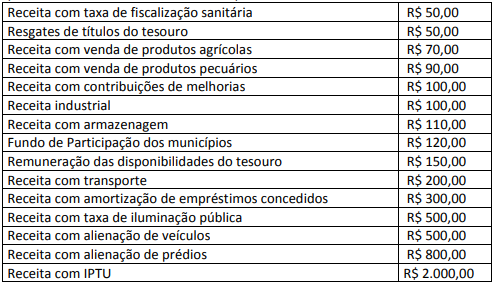

Em conformidade com o Manual de Contabilidade Aplicado ao Setor Público, na sua sétima edição, marque a alternativa que contenha o valor total das receitas de capital.

Conforme o disposto no Manual de Contabilidade Aplicada ao Setor Público (2017) sobre as Receitas Correntes e Receitas de Capital constantes no Balanço Orçamentário, analise as seguintes afirmações e assinale V, se verdadeiras, ou F, se falsas.

( ) Receitas Correntes são as receitas orçamentárias que aumentam as disponibilidades financeiras do Estado. São instrumentos de financiamento dos programas e ações orçamentárias e não provocam efeito sobre o patrimônio líquido.

( ) Receitas Correntes são as receitas orçamentárias que aumentam as disponibilidades financeiras do Estado. São instrumentos de financiamento dos programas e ações orçamentárias e provocam efeito positivo sobre o patrimônio líquido.

( ) Receitas de Capital são receitas orçamentárias que aumentam as disponibilidades financeiras do Estado, são instrumentos de financiamento dos programas orçamentários e, em geral, não provocam efeito sobre o patrimônio líquido.

( ) As receitas tributárias deverão ser classificadas como receitas de capital.

A ordem correta de preenchimento dos parênteses, de cima pata baixo, é:

Estão compreendidos no conceito de entidades do setor público:

1. o poder legislativo municipal. 2. o fundo municipal de saúde. 3. a companhia municipal de água e esgoto (empresa estatal dependente). 4. uma autarquia municipal.

Assinale a alternativa que indica todas as afirmativas corretas.

Uma das formas que essa identificação poderá ser efetuada é por meio:

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP), avalie as definições utilizadas para a avaliação e mensuração de ativos e passivos, e marque (V) para verdadeiro e (F) para falso:

( ) Valor justo é o valor pelo qual um ativo pode ser intercambiado ou um passivo pode ser liquidado entre partes interessadas que atuam em condições independentes e isentas ou conhecedoras do mercado.

( ) Valor de aquisição é a soma do preço de compra de um bem com os gastos suportados direta ou indiretamente para colocá-lo em condição de uso.

( ) Valor realizável líquido é o valor de mercado de um ativo menos o custo para a sua alienação, ou o valor que a entidade do setor público espera recuperar pelo uso futuro desse ativo nas suas operações, o que for maior.

( ) Valor recuperável é a quantia que a entidade do setor público espera obter com a alienação ou a utilização de itens de inventário quando deduzidos os gastos estimados para seu acabamento, alienação ou utilização.

Assinale a alternativa que contém, de cima para baixo, a sequência CORRETA.

I. Entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou aos destinados ao Sistema Único de Saúde (SUS). II. As multas satisfazem a definição de transação sem contraprestação porque não impõem ao governo, em troca, quaisquer obrigações que possam ser reconhecidas como passivo. Normalmente, são cobradas em montante fixo pelo descumprimento de obrigações legais ou regulamentares. III. Doações são transferências voluntárias de ativos incluindo dinheiro ou outros ativos monetários e bens em espécie para outra entidade. IV. Restrições sobre ativos transferidos são especificações que limitam ou direcionam os objetivos pelos quais um ativo transferido pode ser utilizado, mas que não determinam que benefícios econômicos ou potencial de serviços futuros devem ser devolvidos ao transferente caso não utilizados conforme especificado.

Quais estão corretas?