Questões de Concurso

Comentadas sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 931 questões

( ) O servidor que receber Suprimento de Fundos fica obrigado a prestar contas de sua aplicação, procedendo-se, automaticamente, à tomada de contas se não o fizer no prazo assinalado. ( ) Uma pendência judicial referente ao exercício anterior foi solucionada, no exercício em curso, reconhecendo-se o direito dos servidores. Nesse caso, o pagamento da despesa será feito, no exercício em curso, a título de Despesas de Exercícios Anteriores. ( ) O Suprimento de Fundos pode relacionar-se a mais de uma natureza de despesa, desde que precedidos dos empenhos nas dotações respectivas. ( ) As Despesas de Exercícios Anteriores não serão consideradas como despesas orçamentárias do exercício presente, por terem sido reconhecidas como despesas em exercícios anteriores. ( ) Na execução da despesa por meio de Suprimento de Fundos, o empenho é emitido após a prestação de contas do suprido, pois nesse momento tem-se a identificação da despesa realizada.

Assinale a sequência correta.

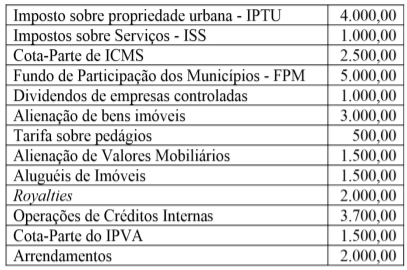

Pode-se concluir que, no exercício, os montantes arrecadados correspondentes a Receitas Patrimoniais e de Transferência foram , respectivamente, iguais a:

Considere o detalhamento das receitas arrecadadas por um ente até o sexto bimestre de um exercício financeiro, especificado por origem.

Origem da receita Valor realizado

Receita Industrial R$ 25.950,00

Alienação de Bens R$ 30.650,00

Amortização de Empréstimos R$ 76.200,00

Receita Patrimonial R$ 132.750,00

Receita de Serviços R$ 174.600,00

Operações de Crédito R$ 278.000,00

Outras receitas correntes R$ 1.220.000,00

Contribuições R$ 3.892.000,00

Transferências Correntes R$ 6.367.000,00

Impostos, Taxas e Contribuições de Melhoria R$ 10.678.000,00

As receitas que serão consideradas na apuração da receita

corrente líquida totalizam:

Para que o ente não ultrapasse o limite de endividamento, a Receita Corrente Líquida apurada no mesmo período deve ser de pelo menos:

( ) A liquidação da despesa é o ato emanado de autoridade competente que cria para o estado obrigação de pagamento pendente ou não de implemento de condição, sendo vedada a realização de despesa sem prévio empenho. ( ) O empenho da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito. ( ) A ordem de liquidação é o despacho exarado por autoridade competente, determinando que a despesa seja paga. ( ) O empenho da despesa será efetuado por tesouraria ou pagadoria regularmente instituída por estabelecimentos bancários credenciados e, em casos excepcionais, por meio de adiantamento.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

À luz da Lei n.º 4.320/1964 e de suas alterações, julgue o item.

São classificadas como receitas orçamentárias, sob as rubricas próprias, todas as receitas arrecadadas, salvo as provenientes de operações de crédito não previstas no orçamento.

Quanto à contabilidade pública, a variações patrimoniais e ao Plano de Contas Único do governo federal, julgue o item.

As despesas intraorçamentárias não devem ser confundidas com as extraorçamentárias, pois as primeiras são adicionadas aos recursos orçamentários e as outras são deduzidas deles.

Quanto à contabilidade pública, a variações patrimoniais e ao Plano de Contas Único do governo federal, julgue o item.

Um dos critérios para enquadramento das receitas como extraorçamentárias reside no fato de que, ainda que provoquem efeitos financeiros, não são definitivas. O Estado pode até utilizá‐las, mas normalmente as restitui, ou seja, elas não integram a programação orçamentária.

I. Amortização de empréstimos: R$ 2.600,00 II. Aluguéis: R$ 15.000,00. III. Serviços administrativos e comerciais gerais: R$ 150.000,00 IV. Arrecadação de impostos: R$ 350.000,00. V. Leilão de bens móveis: R$ 750.000,00.

Com base nisso, assinale a alternativa que apresenta corretamente o valor arrecadado por categoria econômica da receita.