Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

Q3902538

Contabilidade Pública

O Déficit Atuarial é uma apuração algébrica nas demonstrações contábeis do Regime Próprio de Previdência Social (RPPS), em determinada data-base, que, considerando as reservas matemáticas de benefícios concedidos e a conceder, demonstra o valor correspondente à inexistência de ativos acumulados em

montante suficiente para fazer frente à obrigação atuarial reconhecida.

Assinale a alternativa que apresenta, corretamente, a apuração algébrica do Déficit Atuarial nas demonstrações contábeis do RPPS.

Assinale a alternativa que apresenta, corretamente, a apuração algébrica do Déficit Atuarial nas demonstrações contábeis do RPPS.

Q3893241

Contabilidade Pública

A Demonstração das Variações Patrimoniais evidenciará as

alterações verificadas no patrimônio, resultantes ou

independentes da execução orçamentária e indicará o

resultado patrimonial do exercício. No setor público, o

resultado patrimonial é um medidor do quanto o serviço

público ofertado promoveu

Q3893237

Contabilidade Pública

A Lei nº 4.320/1964 prevê a elaboração do Balanço

Orçamentário e dispõe que ele demonstrará as receitas e

despesas previstas em confronto com as realizadas.

Considerando o plano de contas aplicado ao setor público,

conforme Manual de Contabilidade Aplicado ao Setor

Público (2022), o Balanço Orçamentário será elaborado

utilizando as classes

Ano: 2023

Banca:

FUNDATEC

Órgão:

Água de Ivoti - RS

Prova:

FUNDATEC - 2023 - Água de Ivoti - RS - Contador |

Q3892532

Contabilidade Pública

Em 31/12/2021, foram apuradas as seguintes atividades e respectivos valores

envolvendo o fluxo de caixa da Autarquia Municipal VBT:

● Recebimentos de caixa decorrentes de royalties, honorários, comissões e outras receitas: R$ 450.000,00.

● Recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas: R$ 3.800.000,00.

● Recebimentos de caixa pela venda de mercadorias e pela prestação de serviços: R$ 1.650.000,00.

● Pagamentos em caixa para aquisição de ativo imobilizado, intangível e outros ativos de longo prazo: R$ 3.700.000,00.

● Pagamentos em caixa a empregados ou em nome de empregados: R$ 950.000,00.

● Recebimentos de caixa resultantes da venda de ativo imobilizado, intangível e outros ativos de longo prazo: R$ 1.600.000,00.

Assinale a alternativa que apresenta o saldo dos fluxos de caixa decorrentes das atividades de investimentos.

● Recebimentos de caixa decorrentes de royalties, honorários, comissões e outras receitas: R$ 450.000,00.

● Recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas: R$ 3.800.000,00.

● Recebimentos de caixa pela venda de mercadorias e pela prestação de serviços: R$ 1.650.000,00.

● Pagamentos em caixa para aquisição de ativo imobilizado, intangível e outros ativos de longo prazo: R$ 3.700.000,00.

● Pagamentos em caixa a empregados ou em nome de empregados: R$ 950.000,00.

● Recebimentos de caixa resultantes da venda de ativo imobilizado, intangível e outros ativos de longo prazo: R$ 1.600.000,00.

Assinale a alternativa que apresenta o saldo dos fluxos de caixa decorrentes das atividades de investimentos.

Ano: 2023

Banca:

IF-MT

Órgão:

IF-MT

Prova:

IF-MT - 2023 - IF-MT - Técnico em Contabilidade - Edital nº 4 |

Q3760889

Contabilidade Pública

A Demonstração do Fluxo de Caixa (DFC) oferece aos usuários informações sobre a obtenção de recursos para

fi nanciar suas atividades e como os recursos de caixa foram utilizados. O Manual de Contabilidade Aplicada ao

Setor Público (9ª Edição) apresenta algumas defi nições. Marque a alternativa CORRETA.

Ano: 2023

Banca:

IF-MT

Órgão:

IF-MT

Prova:

IF-MT - 2023 - IF-MT - Técnico em Contabilidade - Edital nº 4 |

Q3760886

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (9ª edição), conjugando as disposições legais e aquelas contidas

na NBC TSP 11, compõem o conjunto de Demonstrações Contábeis Aplicadas ao Setor Público (DCASP). Nesse

contexto, marque a alternativa CORRETA.

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Carambeí - PR

Prova:

FAUEL - 2023 - Prefeitura de Carambeí - PR - Contador |

Q3732017

Contabilidade Pública

Conforme determina a Lei 4.320/1964, o Superávit Financeiro é a diferença positiva entre o Ativo Financeiro

e o Passivo Financeiro. Assinale a alternativa que apresenta a demonstração contábil que apresenta a informação do Superávit Financeiro.

Ano: 2023

Banca:

Instituto IDEAP

Órgão:

Prefeitura de Delta - MG

Prova:

Instituto IDEAP - 2023 - Prefeitura de Delta - MG - Contador |

Q3713854

Contabilidade Pública

A Consolidação das demonstrações contábeis é o

processo de agregação dos saldos das contas de mais

de uma entidade, excluindo-se as transações

recíprocas, de modo a disponibilizar os macro

agregados do setor público, proporcionando uma

visão global do resultado.

No caso abaixo, ocorreram as seguintes transações entre a prefeitura e uma autarquia do mesmo município:

- Recebimento do FPM pela Prefeitura (R$ 5.000).

- Compra de veículo de uma empresa privada pela Prefeitura (R$ 1.500), a prazo.

- Prestação de serviço de limpeza urbana pela autarquia à Prefeitura (R$ 500), a prazo.

- Publicação no Diário Oficial da União de edital de licitação da Autarquia (R$ 750), a prazo.

- Consolidação no município (intragovernamental).

Considerando que os saldos iniciais estavam zerados, é correto afirmar que as contas apresentadas a seguir, apresentarão os seguintes saldos no Balanço Patrimonial da Prefeitura e no Balanço Consolidado, respectivamente:

No caso abaixo, ocorreram as seguintes transações entre a prefeitura e uma autarquia do mesmo município:

- Recebimento do FPM pela Prefeitura (R$ 5.000).

- Compra de veículo de uma empresa privada pela Prefeitura (R$ 1.500), a prazo.

- Prestação de serviço de limpeza urbana pela autarquia à Prefeitura (R$ 500), a prazo.

- Publicação no Diário Oficial da União de edital de licitação da Autarquia (R$ 750), a prazo.

- Consolidação no município (intragovernamental).

Considerando que os saldos iniciais estavam zerados, é correto afirmar que as contas apresentadas a seguir, apresentarão os seguintes saldos no Balanço Patrimonial da Prefeitura e no Balanço Consolidado, respectivamente:

Ano: 2023

Banca:

AMAUC

Órgão:

Prefeitura de Seara - SC

Prova:

AMAUC - 2023 - Prefeitura de Seara - SC - Fiscal de Tributos |

Q3707699

Contabilidade Pública

Dentre as Normas abaixo, assinale as que podem ser

utilizadas como base para a Auditoria de Demonstrações

Contábeis Públicas:

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Auditor Interno |

Q3706355

Contabilidade Pública

Segundo a Lei 4.320/64: “Art. 101. Os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial, na Demonstração das Variações Patrimoniais [...]”

Acerca do tema, analise a estrutura apresentada a seguir:

(Fonte: ADAPTADO – Manual de Contabilidade Aplicada ao Setor Público (2021))

Considerando o disposto na Lei 4.320/64 sobre os Balanços, a estrutura apresentada refere-se

Q3702893

Contabilidade Pública

Nos termos da Lei nº 4.320/1964, incluindo seus anexos, NÃO consta grupo de contas

do balanço patrimonial das entidades públicas regidas por aquela lei com a seguinte denominação:

Ano: 2023

Banca:

SUSTENTE

Órgão:

Câmara de Ipojuca - PE

Prova:

SUSTENTE - 2023 - Câmara de Ipojuca - PE - Analista de Auditoria e Controle de Contas |

Q3702827

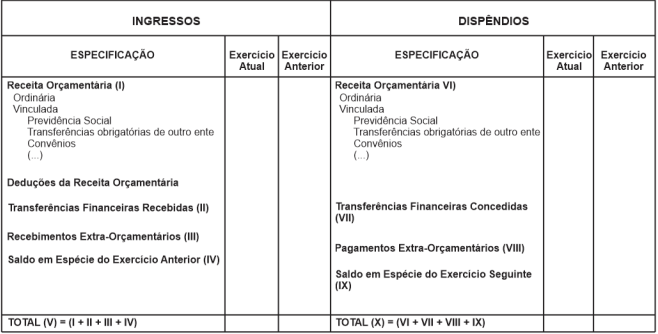

Contabilidade Pública

O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios

extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o

início do exercício seguinte. O Balanço Financeiro é composto por um único quadro que evidencia a

movimentação financeira das entidades do setor público. Assinale a alternativa abaixo, que não é contemplada

no Balanço Financeiro:

Ano: 2023

Banca:

SUSTENTE

Órgão:

Câmara de Ipojuca - PE

Prova:

SUSTENTE - 2023 - Câmara de Ipojuca - PE - Contador |

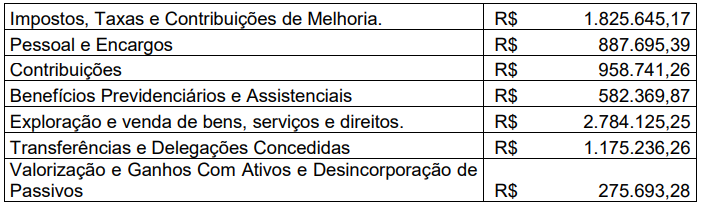

Q3702641

Contabilidade Pública

Os dados abaixo foram retirados das demonstrações contábeis de um ente público:

Após a análise dos dados apresentados, podemos concluir que:

Ano: 2023

Banca:

Máxima

Órgão:

SAAE de Conselheiro Pena - MG

Prova:

Máxima - 2023 - SAAE de Conselheiro Pena - MG - Contador |

Q3702112

Contabilidade Pública

O Relatório das Mudanças Patrimoniais mostrará as modificações

ocorridas no patrimônio, decorrentes ou não da execução orçamentária, e

apontará o resultado patrimonial do período, conforme expresso pela Lei nº

4.320 de 64. Nesse tema, é CORRETO afirmar que aquele que

compreenderá os créditos e valores realizáveis independentemente de

autorização orçamentária e os valores numerários é definido como:

Ano: 2023

Banca:

Máxima

Órgão:

SAAE de Conselheiro Pena - MG

Prova:

Máxima - 2023 - SAAE de Conselheiro Pena - MG - Contador |

Q3702107

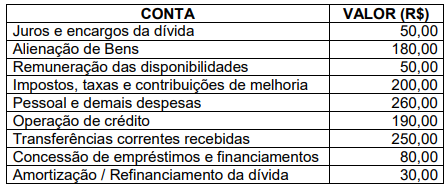

Contabilidade Pública

Uma entidade do setor público apresentou as seguintes informações em

sua Demonstração dos Fluxos de Caixa:

Com base nessas informações, o fluxo de caixa líquido das atividades operacionais gerado pela entidade é:

Com base nessas informações, o fluxo de caixa líquido das atividades operacionais gerado pela entidade é:

Ano: 2023

Banca:

IDESG

Órgão:

Câmara de Sumidouro - RJ

Prova:

IDESG - 2023 - Câmara de Sumidouro - RJ - Tesoureiro |

Q3697921

Contabilidade Pública

Durante a elaboração do balanço patrimonial de um município, o Tesoureiro observou

que a demonstração das variações patrimoniais apresentava algumas inconsistências. Qual é a principal

finalidade dessa demonstração?

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Guaporé - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Guaporé - RS - Tesoureiro |

Q3696083

Contabilidade Pública

A conta provisão para devedores duvidosos faz parte do

Balanço Patrimonial. O que sua constituição provoca no

Balanço Patrimonial?

Ano: 2023

Banca:

COTEC

Órgão:

Câmara de Itamarandiba - MG

Prova:

COTEC - 2023 - Câmara de Itamarandiba - MG - Controlador Interno |

Q3693230

Contabilidade Pública

De acordo com o MCASP, o propósito das demonstrações contábeis é proporcionar informação útil para subsidiar a tomada de decisão, a prestação de contas e a responsabilização (accountability) da entidade quanto aos recursos que lhe foram confiados. A esse respeito, analise as afirmativas a seguir.

I - As demonstrações contábeis devem ser apresentadas para assegurar a comparabilidade com as demonstrações contábeis de períodos anteriores da mesma entidade.

II - A administração, quando da elaboração das demonstrações contábeis, deve fazer a avaliação da capacidade de a entidade continuar em operação. As demonstrações contábeis devem ser elaboradas sob o pressuposto da continuidade, mesmo que a administração tenha intenção de liquidar a entidade ou cessar as suas operações. Nesse caso, não é necessário divulgar a razão pela qual não se pressupõe a continuidade da entidade pública.

III - Além de proporcionar informações sobre a situação patrimonial da entidade pública, as demonstrações contábeis também podem ter a função preditiva ou prospectiva, proporcionando informações úteis para prever o nível de recursos necessários pelas operações continuadas, os recursos que podem ser gerados pela continuidade das operações e os riscos e as incertezas a elas associadas.

IV - As demonstrações contábeis devem ser apresentadas semestralmente, inclusive informação comparativa. Quando se alterar a data de encerramento das demonstrações contábeis da entidade e as demonstrações contábeis forem apresentadas para período mais longo ou mais curto do que seis meses, a entidade deve divulgar, além do período abrangido pelas demonstrações contábeis, a razão de se utilizar período mais longo ou mais curto.

Estão CORRETAS as afirmativas

I - As demonstrações contábeis devem ser apresentadas para assegurar a comparabilidade com as demonstrações contábeis de períodos anteriores da mesma entidade.

II - A administração, quando da elaboração das demonstrações contábeis, deve fazer a avaliação da capacidade de a entidade continuar em operação. As demonstrações contábeis devem ser elaboradas sob o pressuposto da continuidade, mesmo que a administração tenha intenção de liquidar a entidade ou cessar as suas operações. Nesse caso, não é necessário divulgar a razão pela qual não se pressupõe a continuidade da entidade pública.

III - Além de proporcionar informações sobre a situação patrimonial da entidade pública, as demonstrações contábeis também podem ter a função preditiva ou prospectiva, proporcionando informações úteis para prever o nível de recursos necessários pelas operações continuadas, os recursos que podem ser gerados pela continuidade das operações e os riscos e as incertezas a elas associadas.

IV - As demonstrações contábeis devem ser apresentadas semestralmente, inclusive informação comparativa. Quando se alterar a data de encerramento das demonstrações contábeis da entidade e as demonstrações contábeis forem apresentadas para período mais longo ou mais curto do que seis meses, a entidade deve divulgar, além do período abrangido pelas demonstrações contábeis, a razão de se utilizar período mais longo ou mais curto.

Estão CORRETAS as afirmativas

Ano: 2023

Banca:

COTEC

Órgão:

Câmara de Itamarandiba - MG

Prova:

COTEC - 2023 - Câmara de Itamarandiba - MG - Controlador Interno |

Q3693225

Contabilidade Pública

Analise as seguintes afirmativas sobre os elementos das demonstrações contábeis aplicadas ao setor público.

I - Ativo é um recurso controlado no presente pela entidade como resultado de evento passado, com a capacidade de gerar benefícios econômicos.

II - Uma característica essencial para a existência de um passivo é a entidade ter uma obrigação presente que só pode ocorrer por força de lei, ou seja, a obrigação deve ser legalmente vinculada.

III - O resultado patrimonial do período é a diferença entre as variações patrimoniais qualitativas e quantitativas, devendo a situação patrimonial líquida ser sempre positiva.

Está(ão) CORRETA(S) a(s) afirmativa(s)

I - Ativo é um recurso controlado no presente pela entidade como resultado de evento passado, com a capacidade de gerar benefícios econômicos.

II - Uma característica essencial para a existência de um passivo é a entidade ter uma obrigação presente que só pode ocorrer por força de lei, ou seja, a obrigação deve ser legalmente vinculada.

III - O resultado patrimonial do período é a diferença entre as variações patrimoniais qualitativas e quantitativas, devendo a situação patrimonial líquida ser sempre positiva.

Está(ão) CORRETA(S) a(s) afirmativa(s)

Ano: 2023

Banca:

COTEC

Órgão:

Câmara de Itamarandiba - MG

Prova:

COTEC - 2023 - Câmara de Itamarandiba - MG - Contador |

Q3689760

Contabilidade Pública

A Prefeitura Municipal de ZN apresentou os seguintes dados, extraídos de seu Balanço Orçamentário do último exercício financeiro:

Considerando as informações do demonstrativo apresentado, assinale a alternativa que evidencia os valores dos Restos a Pagar Processados e dos Restos a Pagar Não Processados, respectivamente.

Considerando as informações do demonstrativo apresentado, assinale a alternativa que evidencia os valores dos Restos a Pagar Processados e dos Restos a Pagar Não Processados, respectivamente.