Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

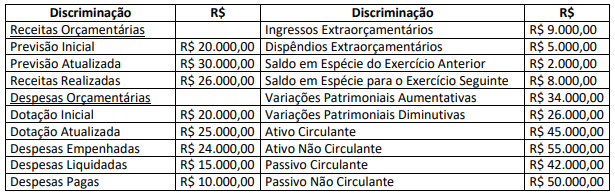

Considerando somente as informações apresentadas, o resultado orçamentário de 2022 evidenciou:

Quanto à consolidação das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), julgue o item subsequente.

No Brasil, a consolidação das DCASP pode ser feita tanto

em cada ente da Federação (intragovernamental) como em

âmbito nacional (intergovernamental).

Quanto à consolidação das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP), julgue o item subsequente.

O tribunal de contas ao qual a entidade governamental

encontra-se vinculada deve indicar as contas obrigatórias e o

nível de detalhamento mínimo a fim de garantir a

consolidação das contas nacionais.

A Lei supracitada confere um caráter orçamentário ao Balanço Patrimonial ao separar o ativo e o passivo em dois grupos, Financeiro e Permanente, em função da dependência ou não de autorização legislativa ou orçamentária para realização dos itens que o compõem. Dessa forma, O Balanço Patrimonial irá demonstrar o:

De acordo com o estabelecido na Lei descrita, dentre as normas contábeis aplicadas ao setor público, há obrigatoriedade de apresentar diversas demonstrações contábeis, para evidenciar a correta contabilização e evolução dos recursos e patrimônio públicos. Das opções a seguir, a alternativa que informa uma demonstração contábil obrigatória, é:

I. Atividades de financiamento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no endividamento da entidade.

II. Atividades de investimento são as referentes à aquisição e venda de ativos de longo prazo e de outros investimentos não incluídos em equivalentes de caixa.

III. Equivalentes de caixa são aplicações financeiras de curto prazo de baixa liquidez, os estoques e direitos a receber, que são prontamente conversíveis em valor conhecido de caixa e que estão sujeitas a insignificante risco de mudança de valor.

Está correto o que se afirma em

• Lançamento de IPTU na data da ocorrência do fato gerador no valor de R$ 550.000,00, dos quais R$ 450.000,00 foram arrecadados no período;

• Arrecadação na data da ocorrência do fato gerador no valor de R$ 20.000,00 referente a taxas e emolumentos;

• Recebimento de um veículo no valor de R$ 60.000,00 em doação do Estado;

• Ingressos financeiros no valor de R$ 30.000,00 provenientes de operações de crédito;

• Empenho, liquidação e pagamento do valor principal de empréstimos no valor R$ 25.000,000;

• Empenho, liquidação e pagamento de juros e encargos referente a empréstimos no valor R$ 5.000,000;

• Empenho de despesas com serviços no valor de R$ 15.000,00;

• Empenho com despesas com pessoal no valor de R$ 280.000,00, dos quais R$ 260.000,00 foram liquidados e pagos; e,

• Empenho com material de consumo no valor de R$ 300.000,00, dos quais R$ 280.000,00 foram liquidados, R$ 250.000,00 foram pagos e R$ 270.000,00 consumidos.

A partir das informações apresentadas, assinale a alternativa que apresenta, respectivamente, o valor total de Variações Patrimoniais Aumentativas (VPA) e Variações Patrimoniais Diminutivas (VPD).

Previsão Inicial da Receita R$ 2.000.000,00 Previsão Atualizada da Receita R$ 2.100.000,00 Receitas Arrecadadas R$ 2.300.000,00 Dotação Inicial da Despesa R$ 2.000.000,00 Dotação Atualizada da Despesa R$ 2.100.000,00 Despesas empenhadas R$ 2.250.000,00 Despesas liquidadas R$ 2.180.000,00 Despesas pagas R$ 1.800.000,00

Considerando as informações apresentadas, é correto afirmar que o Resultado da Execução Orçamentária no ano de 2022 foi superavitário no valor de:

( ) A definição de ativo exige que o recurso controlado pela entidade no presente tenha surgido de um evento passado, por meio de transação com ou sem contraprestação.

( ) Um passivo não tem a necessidade de envolver uma saída de recursos da entidade para ser extinto.

( ) Passivo é uma obrigação presente, derivada de evento passado, cuja extinção deva resultar na saída de recursos da entidade.

( ) No patrimônio líquido, deve ser evidenciado o resultado do período agregado dos resultados acumulados de períodos anteriores.

Assinale a sequência correta.

I. O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas.

II. A DVP será elaborada utilizando-se as classes 3 e 4 do Plano de Contas Aplicado ao Setor Público.

III. A DVP permite a análise de como as políticas adotadas provocaram alterações no patrimônio público, considerando-se a finalidade de atender às demandas da sociedade.

Estão corretas as afirmativas

De acordo com o MCASP, em geral, um resultado financeiro positivo é um indicador de equilíbrio financeiro. No entanto, uma variação positiva na disponibilidade do período não é sinônimo, necessariamente, de bom desempenho da gestão financeira, pois pode decorrer

Em relação ao regime contábil e à análise de balanços públicos, julgue o item seguinte.

Ao analisar um balanço orçamentário, a presença de

superávit no orçamento corrente e de déficit no orçamento de

capital evidencia um processo de capitalização.

Julgue o próximo item com base nas notas explicativas às demonstrações contábeis aplicadas ao setor público (DCASP).

Embora não sejam parte integrante das demonstrações

contábeis, as notas explicativas visam facilitar a

compreensão delas a seus diversos usuários.

Julgue o próximo item com base nas notas explicativas às demonstrações contábeis aplicadas ao setor público (DCASP).

As notas explicativas devem divulgar os pressupostos das

estimativas dos riscos significativos que podem vir a causar

um ajuste material nos valores contábeis dos ativos e

passivos ao longo dos próximos doze meses, devendo ser

detalhadas a natureza e o valor contábil desses ativos e

passivos na data das demonstrações.

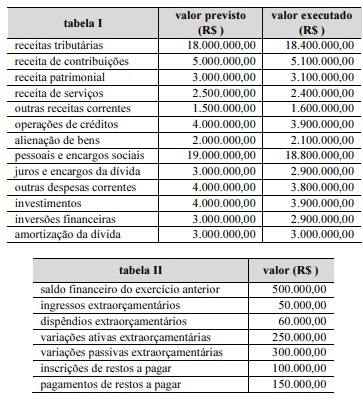

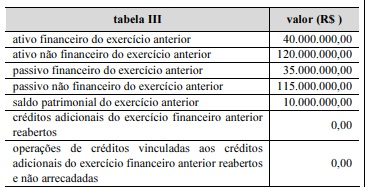

Ao final do ano de 2022, determinado município divulgou as informações apresentadas nas tabelas I, II e III sobre sua execução orçamentária e financeira.

Ainda considerando as informações das tabelas I, II e III apresentadas, julgue o item que se segue, em relação à demonstração das variações patrimoniais e ao balanço patrimonial do município.

O resultado patrimonial foi superior a R$ 9.000.000.

Ao final do ano de 2022, determinado município divulgou as informações apresentadas nas tabelas I, II e III sobre sua execução orçamentária e financeira.

Ainda considerando as informações das tabelas I, II e III apresentadas, julgue o item que se segue, em relação à demonstração das variações patrimoniais e ao balanço patrimonial do município.

O superávit financeiro do exercício financeiro anterior foi de

R$ 5.000.000.