Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

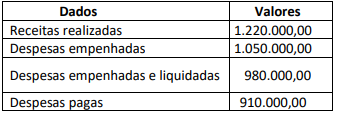

Assinale a alternativa correta que apresenta o resultado da execução orçamentária do período.

Assinale a alternativa que preencha corretamente a lacuna.

( ) As demonstrações contábeis apresentam informações extraídas dos registros e dos documentos que integram o sistema contábil da entidade.

( ) As demonstrações contábeis devem conter a identificação da entidade do setor público, da autoridade responsável e do contabilista.

( ) Para fins de publicação, as demonstrações contábeis podem apresentar os valores monetários em unidades de milhar ou em unidades de milhão, devendo indicar a unidade utilizada.

( ) As demonstrações contábeis não devem ser divulgadas com a apresentação dos valores correspondentes ao período anterior.

Assinale a alternativa que contém a sequência correta de cima para baixo:

Leia o excerto abaixo:

“O ___________ evidencia as receitas e as despesas orçamentárias, detalhadas em níveis relevantes de análise, confrontando o orçamento inicial e as suas alterações com a execução, demonstrando o resultado orçamentário.”

Assinale a alternativa que preenche corretamente a lacuna do trecho acima:

I - As variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando, ou não, o seu resultado.

II - As variações patrimoniais que afetem o patrimônio líquido devem manter correlação com as respectivas contas patrimoniais.

III - Entende-se como variações qualitativas aquelas decorrentes de transações no setor público que aumentam ou diminuem o patrimônio líquido.

IV - Transações que envolvem valores de terceiros são aquelas em que a entidade do setor público responde como fiel depositária e que não afetam o seu patrimônio líquido.

Estão corretas as afirmativas:

Com base nas normas brasileiras de contabilidade, julgue o item a seguir, a respeito da composição do balanço patrimonial.

No balanço patrimonial, os recursos econômicos presentes

controlados pela entidade como resultado de eventos

passados fazem parte do ativo, enquanto as reivindicações

que se possa fazer sobre esses recursos econômicos

compõem o passivo e o patrimônio líquido.

Com base nas normas brasileiras de contabilidade, julgue o item a seguir, a respeito da composição do balanço patrimonial.

Os itens tangíveis mantidos com o propósito de serem

utilizados na produção ou no fornecimento de bens ou

serviços por mais de um período devem compor o ativo

imobilizado no balanço patrimonial.

Quanto à contabilização de operações realizadas por uma entidade, julgue o item seguinte.

A entidade que possui passivos em moeda estrangeira deverá

reconhecer receitas de variação cambial sempre que o real

vier a sofrer desvalorização em relação à moeda estrangeira.

Julgue o item subsequente, relativo ao balanço patrimonial, à demonstração das variações patrimoniais e à demonstração das mutações do patrimônio líquido.

A constituição ou a reversão de provisões pode ser

apresentada em notas explicativas à demonstração das

variações patrimoniais, desde que seus valores sejam

relevantes.

Julgue o item subsequente, relativo ao balanço patrimonial, à demonstração das variações patrimoniais e à demonstração das mutações do patrimônio líquido.

No balanço patrimonial, os saldos das contas

intragovernamentais deverão ser excluídos para viabilizar a

consolidação das contas no ente.

Julgue o item subsequente, relativo ao balanço patrimonial, à demonstração das variações patrimoniais e à demonstração das mutações do patrimônio líquido.

Na demonstração das mutações do patrimônio líquido, os

ajustes de avaliação patrimonial compreendem as

contrapartidas de aumentos ou diminuições de valores

atribuídos a elementos do ativo e do passivo em decorrência

da sua avaliação a valor justo, nos casos previstos em

normas expedidas pela comissão de valores mobiliários, após

o seu cômputo no resultado do exercício em obediência ao

regime de competência.

Com relação ao balanço orçamentário, ao balanço financeiro e à demonstração dos fluxos de caixa, julgue o seguinte item.

O resultado financeiro do exercício, apurado no balanço

financeiro, se positivo, pode ser utilizado para a abertura de

créditos adicionais no exercício seguinte.

Com relação ao balanço orçamentário, ao balanço financeiro e à demonstração dos fluxos de caixa, julgue o seguinte item.

Para sua realização, o balanço financeiro desconsidera os

recebimentos extraorçamentários, pois estes não possuem

efeitos patrimoniais ou orçamentários, sendo considerados

somente entradas provisórias.

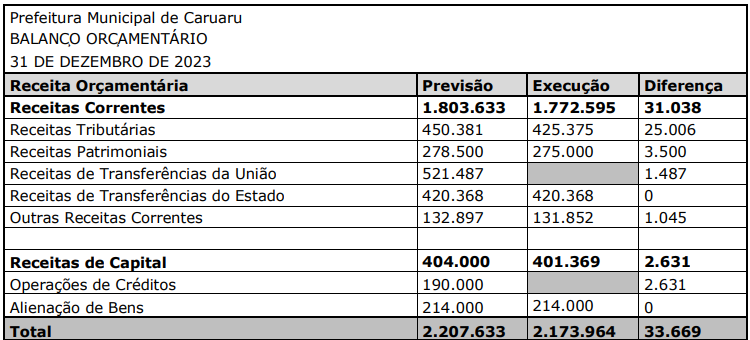

Com relação ao balanço orçamentário, ao balanço financeiro e à demonstração dos fluxos de caixa, julgue o seguinte item.

A elaboração do balanço orçamentário utiliza informações

constantes de contas das classes 3 e 4, que contêm as receitas

e despesas sob o enfoque patrimonial, e de contas das classes

5 e 6, as quais tratam do orçamento aprovado e da sua

execução, respectivamente.

Com relação ao balanço orçamentário, ao balanço financeiro e à demonstração dos fluxos de caixa, julgue o seguinte item.

Caso um ente público utilize o superávit financeiro de

exercícios anteriores para abertura de créditos adicionais, o

balanço orçamentário demonstrará uma situação de

desequilíbrio entre a previsão atualizada da receita e a

dotação atualizada.

Com relação ao balanço orçamentário, ao balanço financeiro e à demonstração dos fluxos de caixa, julgue o seguinte item.

A demonstração dos fluxos de caixa deve ser elaborada pelo

método direto e deve evidenciar as alterações de caixa e os

equivalentes de caixa verificados no exercício de referência,

classificados em fluxos de atividades operacionais, de

investimento e de financiamento.

Tendo em vista as regras para as demonstrações contábeis do manual de contabilidade aplicado ao setor público (MCASP), e as receitas e despesas públicas, julgue o item seguinte.

A demonstração das variações patrimoniais de um órgão

público que não consolida balanços de outros entes não

exclui as contas intraorçamentárias.

Tendo em vista as regras para as demonstrações contábeis do manual de contabilidade aplicado ao setor público (MCASP), e as receitas e despesas públicas, julgue o item seguinte.

Os atos potenciais, resultantes ou independentes da execução

orçamentária, que possuem natureza de informação de

controle, são integrantes da demonstração das variações

patrimoniais.

Tendo em vista as regras para as demonstrações contábeis do manual de contabilidade aplicado ao setor público (MCASP), e as receitas e despesas públicas, julgue o item seguinte.

No balanço orçamentário, ocorrendo um déficit, este será

demonstrado pela diferença negativa entre as receitas

realizadas e as despesas empenhadas.