Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Salto do Jacuí - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Salto do Jacuí - RS - Contador |

Q2405941

Contabilidade Pública

Considerando as diretrizes para elaboração da Demonstração das Mutações do

Patrimônio Líquido, analise as seguintes assertivas:

I. A Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará a evolução (aumento ou redução) do patrimônio líquido da entidade durante um período.

II. Reservas de Capital são os valores acrescidos ao patrimônio que não transitaram pelo resultado como Variações Patrimoniais Aumentativas (VPA).

III. Resultados Acumulados são o saldo remanescente dos lucros ou prejuízos líquidos das empresas e os superávits ou déficits acumulados da administração direta, autarquias, fundações e fundos.

Quais estão corretas?

I. A Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará a evolução (aumento ou redução) do patrimônio líquido da entidade durante um período.

II. Reservas de Capital são os valores acrescidos ao patrimônio que não transitaram pelo resultado como Variações Patrimoniais Aumentativas (VPA).

III. Resultados Acumulados são o saldo remanescente dos lucros ou prejuízos líquidos das empresas e os superávits ou déficits acumulados da administração direta, autarquias, fundações e fundos.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Salto do Jacuí - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Salto do Jacuí - RS - Contador |

Q2405940

Contabilidade Pública

Conforme as definições do Manual de Contabilidade Aplicada ao Setor Público para

elaboração do Balanço Financeiro, analise as assertivas a seguir e assinale V, se verdadeiras, ou F, se

falsas.

( ) Receitas e Despesas Orçamentárias Não Vinculadas compreendem as receitas orçamentárias, líquidas das deduções, e despesas orçamentárias, ambas de livre alocação entre a origem e a aplicação de recursos, para atender a quaisquer finalidades.

( ) Receitas e Despesas Orçamentárias Vinculadas compreendem as receitas orçamentárias, líquidas das deduções, e despesas orçamentárias cujas aplicações dos recursos são definidas em lei, de acordo com sua origem. A identificação das vinculações pode ser feita por meio do mecanismo fonte ou destinação de recursos. As fontes ou destinações de recursos indicam como são financiadas as despesas orçamentárias, atendendo sua destinação legal.

( ) Transferências Financeiras Recebidas e Concedidas refletem as movimentações de recursos financeiros entre órgãos e entidades da administração direta e indireta. Podem ser orçamentárias ou extraorçamentárias. Aquelas efetuadas em cumprimento à execução do orçamento são as cotas, repasses e sub-repasses. Aquelas que não se relacionam com o orçamento em geral decorrem da transferência de recursos relativos aos restos a pagar. Esses valores, quando observados os demonstrativos consolidados, são compensados pelas transferências financeiras concedidas.

( ) Pagamentos Extraorçamentários compreendem os pagamentos que não precisam se submeter ao processo de execução orçamentária.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Receitas e Despesas Orçamentárias Não Vinculadas compreendem as receitas orçamentárias, líquidas das deduções, e despesas orçamentárias, ambas de livre alocação entre a origem e a aplicação de recursos, para atender a quaisquer finalidades.

( ) Receitas e Despesas Orçamentárias Vinculadas compreendem as receitas orçamentárias, líquidas das deduções, e despesas orçamentárias cujas aplicações dos recursos são definidas em lei, de acordo com sua origem. A identificação das vinculações pode ser feita por meio do mecanismo fonte ou destinação de recursos. As fontes ou destinações de recursos indicam como são financiadas as despesas orçamentárias, atendendo sua destinação legal.

( ) Transferências Financeiras Recebidas e Concedidas refletem as movimentações de recursos financeiros entre órgãos e entidades da administração direta e indireta. Podem ser orçamentárias ou extraorçamentárias. Aquelas efetuadas em cumprimento à execução do orçamento são as cotas, repasses e sub-repasses. Aquelas que não se relacionam com o orçamento em geral decorrem da transferência de recursos relativos aos restos a pagar. Esses valores, quando observados os demonstrativos consolidados, são compensados pelas transferências financeiras concedidas.

( ) Pagamentos Extraorçamentários compreendem os pagamentos que não precisam se submeter ao processo de execução orçamentária.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Salto do Jacuí - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Salto do Jacuí - RS - Contador |

Q2405938

Contabilidade Pública

Conforme as definições do Manual de Contabilidade Aplicada ao Setor Público para

elaboração do Balanço Orçamentário, analise as seguintes assertivas:

I. O Balanço Orçamentário é composto por: Quadro Principal, Quadro da Execução dos Restos a Pagar Não Processados e Quadro da Execução dos Restos a Pagar Processados.

II. O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

III. As receitas deverão ser informadas pelos valores líquidos das respectivas deduções, tais como restituições, descontos, retificações, deduções para o FUNDEB e repartições de receita tributária entre os entes da Federação, quando registradas como dedução.

Quais estão corretas?

I. O Balanço Orçamentário é composto por: Quadro Principal, Quadro da Execução dos Restos a Pagar Não Processados e Quadro da Execução dos Restos a Pagar Processados.

II. O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

III. As receitas deverão ser informadas pelos valores líquidos das respectivas deduções, tais como restituições, descontos, retificações, deduções para o FUNDEB e repartições de receita tributária entre os entes da Federação, quando registradas como dedução.

Quais estão corretas?

Ano: 2024

Banca:

IBFC

Órgão:

IMBEL

Prova:

IBFC - 2024 - IMBEL - Analista Especializado - Analista Contábil |

Q2405670

Contabilidade Pública

Observe a colunas A e B do quadro a seguir:

Coluna A: Demonstrações contábeis aplicadas ao setor público

1- Balanço patrimonial

2- Balanço orçamentário

3- Balanço financeiro

4- Demonstração das variações patrimoniais

Coluna B: Descrição das demonstrações contábeis

( ) apresenta as alterações verificadas no patrimônio líquido e indica o resultado patrimonial líquido.

( ) apresenta os ativos, os passivos e o patrimônio líquido do ente público, além das contas de compensação.

( ) apresenta as receitas e despesas previstas em confronto com as realizadas.

( ) demonstra a receita e despesa orçamentárias, os recebimentos e pagamentos extraorçamentários, mais os saldos em espécie

Enumere a coluna B, de modo que haja uma relação correta entre a descrição das demonstrações contábeis e o nome das demonstrações (coluna A). Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Coluna A: Demonstrações contábeis aplicadas ao setor público

1- Balanço patrimonial

2- Balanço orçamentário

3- Balanço financeiro

4- Demonstração das variações patrimoniais

Coluna B: Descrição das demonstrações contábeis

( ) apresenta as alterações verificadas no patrimônio líquido e indica o resultado patrimonial líquido.

( ) apresenta os ativos, os passivos e o patrimônio líquido do ente público, além das contas de compensação.

( ) apresenta as receitas e despesas previstas em confronto com as realizadas.

( ) demonstra a receita e despesa orçamentárias, os recebimentos e pagamentos extraorçamentários, mais os saldos em espécie

Enumere a coluna B, de modo que haja uma relação correta entre a descrição das demonstrações contábeis e o nome das demonstrações (coluna A). Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa |

Q2400733

Contabilidade Pública

O Quadro Principal do Balanço Orçamentário referente ao exercício financeiro de 2022 de uma entidade pública, de acordo com o Manual

de Contabilidade Aplicada ao Setor Público, demonstra o montante referente

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Guaratuba - PR

Prova:

UNIVIDA - 2024 - Câmara de Guaratuba - PR - Contador |

Q2397404

Contabilidade Pública

O preço que seria recebido pela venda de um ativo

ou que seria pago pela transferência de um passivo em

uma transação não forçada entre participantes do

mercado na data de mensuração, é denominado:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Guaratuba - PR

Prova:

UNIVIDA - 2024 - Câmara de Guaratuba - PR - Contador |

Q2397402

Contabilidade Pública

Assinale a alternativa que apresenta o grupo em

que deve constar o custo dos serviços prestados na

Demonstração das Variações Patrimoniais dos Entes

Públicos:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Guaratuba - PR

Prova:

UNIVIDA - 2024 - Câmara de Guaratuba - PR - Contador |

Q2397401

Contabilidade Pública

No Balanço Orçamentário das Entidades Públicas,

a Reserva de Contingência será considerada como:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Guaratuba - PR

Prova:

UNIVIDA - 2024 - Câmara de Guaratuba - PR - Contador |

Q2397395

Contabilidade Pública

O sistema patrimonial dos Ente Públicos é

semelhante ao das empresas privadas, ressalvadas

algumas operações típicas dos órgãos de Governo.

Assinale a única alternativa que apresenta uma conta

contábil que não pode ter saldo devedor no

patrimônio líquido:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Guaratuba - PR

Prova:

UNIVIDA - 2024 - Câmara de Guaratuba - PR - Contador |

Q2397394

Contabilidade Pública

Os bens do ativo imobilizado estão sujeitos à

depreciação, amortização ou exaustão, tomando por

base o seu uso ou obsolescência. Sobre os bens do

ativo imobilizado, analise as afirmativas abaixo:

I - A depreciação é uma conta retificadora do ativo e reduz o valor contábil do bem.

II - Ao final da vida útil do bem o seu valor contábil líquido será sempre zero.

III - A depreciação não incide sobre o valor residual do bem.

Estão corretas:

I - A depreciação é uma conta retificadora do ativo e reduz o valor contábil do bem.

II - Ao final da vida útil do bem o seu valor contábil líquido será sempre zero.

III - A depreciação não incide sobre o valor residual do bem.

Estão corretas:

Ano: 2024

Banca:

UNIVIDA

Órgão:

Câmara de Guaratuba - PR

Prova:

UNIVIDA - 2024 - Câmara de Guaratuba - PR - Contador |

Q2397392

Contabilidade Pública

O Balanço Patrimonial reflete os saldos e a

composição do patrimônio da Entidade em

determinado momento. Sobre esta temática, assinale

a única alternativa que NÃO apresenta uma conta do

Ativo Circulante:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Paulo Bento - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Paulo Bento - RS - Contador |

Q2397087

Contabilidade Pública

No que diz respeito à elaboração de demonstrações financeiras, analise as assertivas

abaixo, assinalando V, se verdadeiras, ou F, se falsas.

( ) A Demonstração das Mutações do Patrimônio Líquido (DMPL) é uma demonstração obrigatória e fornece informações acerca dos fluxos de recursos operacionais da empresa.

( ) A Demonstração dos Fluxos de Caixa (DFC) não é uma declaração obrigatória, apesar de evidenciar a capacidade da empresa em gerar caixa e equivalente de caixa.

( ) As notas explicativas são um instrumento utilizado para prestar informações adicionais aos números fornecidos no balanço patrimonial.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) A Demonstração das Mutações do Patrimônio Líquido (DMPL) é uma demonstração obrigatória e fornece informações acerca dos fluxos de recursos operacionais da empresa.

( ) A Demonstração dos Fluxos de Caixa (DFC) não é uma declaração obrigatória, apesar de evidenciar a capacidade da empresa em gerar caixa e equivalente de caixa.

( ) As notas explicativas são um instrumento utilizado para prestar informações adicionais aos números fornecidos no balanço patrimonial.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Paulo Bento - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Paulo Bento - RS - Contador |

Q2397086

Contabilidade Pública

Uma entidade deve apresentar os fluxos de caixa das atividades operacionais usando

alternativamente o método __________, segundo o qual as principais classes de recebimentos brutos

e pagamentos brutos são divulgadas, e o método __________, segundo o qual o lucro líquido ou o

prejuízo é ajustado pelos efeitos de transações que não envolvem caixa, pelos efeitos de quaisquer

diferimentos ou apropriações por competência sobre recebimentos de caixa ou pagamentos em caixa

operacionais passados ou futuros, e pelos efeitos de itens de receita ou despesa associados com fluxos

de caixa das atividades de investimento ou de financiamento.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Paulo Bento - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Paulo Bento - RS - Contador |

Q2397084

Contabilidade Pública

Conforme a CPC 03 (R2) sobre o fluxo de caixa, analise as assertivas abaixo:

I. Informações sobre o fluxo de caixa de uma entidade são úteis para proporcionar aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, bem como as necessidades da entidade de utilização desses fluxos de caixa.

II. Os usuários das demonstrações contábeis de uma entidade estão interessados em saber como a entidade gera e utiliza caixa e equivalentes de caixa.

III. Informações históricas dos fluxos de caixa são frequentemente utilizadas como indicador do montante, época de ocorrência e grau de certeza dos fluxos de caixa futuros. Também são úteis para averiguar a exatidão das estimativas passadas dos fluxos de caixa futuros, assim como para examinar a relação entre lucratividade e fluxos de caixa líquidos e o impacto das mudanças de preços.

Quais estão corretas?

I. Informações sobre o fluxo de caixa de uma entidade são úteis para proporcionar aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, bem como as necessidades da entidade de utilização desses fluxos de caixa.

II. Os usuários das demonstrações contábeis de uma entidade estão interessados em saber como a entidade gera e utiliza caixa e equivalentes de caixa.

III. Informações históricas dos fluxos de caixa são frequentemente utilizadas como indicador do montante, época de ocorrência e grau de certeza dos fluxos de caixa futuros. Também são úteis para averiguar a exatidão das estimativas passadas dos fluxos de caixa futuros, assim como para examinar a relação entre lucratividade e fluxos de caixa líquidos e o impacto das mudanças de preços.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Paulo Bento - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Paulo Bento - RS - Agente de Controle Interno |

Q2397019

Contabilidade Pública

Segundo as Normas de Contabilidade do Setor Público, na elaboração da

Demonstração dos Fluxos de Caixa, recebimentos de caixa de sinistros e outros benefícios da apólice

são classificados como fluxos de caixa decorrentes das atividades:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Paulo Bento - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Paulo Bento - RS - Agente de Controle Interno |

Q2397018

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público, analise as assertivas

a seguir quanto ao momento de realização de uma variação patrimonial diminutiva (VPD):

I. Diminuição, extinção ou ampliação do valor econômico de um ativo.

II. Quando deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro.

III. Pelo surgimento de um passivo, com o correspondente ativo.

Quais estão corretas?

I. Diminuição, extinção ou ampliação do valor econômico de um ativo.

II. Quando deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro.

III. Pelo surgimento de um passivo, com o correspondente ativo.

Quais estão corretas?

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Cataguases - MG

Prova:

Instituto Access - 2024 - Prefeitura de Cataguases - MG - Técnico em Contabilidade |

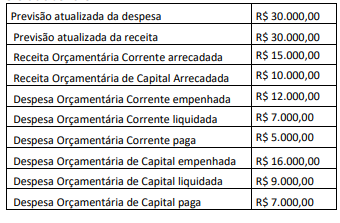

Q2396832

Contabilidade Pública

Texto associado

Um ente público apresentou as seguintes informações referentes ao exercício de 2023:

Considerando somente as informações apresentadas, o Balanço

Orçamentário do exercício de 2023 evidenciará um resultado

orçamentário de

Q2389325

Contabilidade Pública

Sobre os demonstrativos contábeis aplicados ao

setor público, existe o ______ que deve

demonstrar as receitas e despesas previstas, em

confronto com as realizadas e o ______ que deve

evidenciar as alterações verificadas no

patrimônio, resultantes ou independentes da

execução orçamentária, e indicar o resultado

patrimonial do exercício. Assinale a alternativa

que preencha correta e respectivamente as

lacunas.

Q2389320

Contabilidade Pública

A Lei nº 4.320 de 17 de março de 1964, em seu

art.15, define as Normas Gerais de Direito

Financeiro que envolvem a elaboração e controle

dos orçamentos e balanços da União, dos

Estados, dos Municípios e do Distrito Federal.

Dadas as informações: Despesa empenhada de

R$ 1.110.000; Restos a pagar inscritos de R$

750.000; Receitas Patrimoniais Recebidas de R$

1.115.000; Despesa corrente liquidada de R$

1.105.000 e Receitas patrimoniais previstas de R$

1.110.000. Calcule, analise e assinale a alternativa

correta.

Q2389055

Contabilidade Pública

Um servidor do Departamento de Gestão Patrimonial de

uma universidade pública foi solicitado a levantar e a relatar os valores de perdas com alienação de ativos, bem

como as perdas involuntárias e a desincorporação de ativos registradas nos últimos cinco anos.

O servidor optou por coletar inicialmente informações sumarizadas acerca desses valores que podem ser encontradas na seguinte demonstração contábil:

O servidor optou por coletar inicialmente informações sumarizadas acerca desses valores que podem ser encontradas na seguinte demonstração contábil: