Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

Considerando que:

• O Setor Contábil da entidade verificou que, por um erro no software contábil, no exercício de 2022, não foi lançado o valor R$ 220.000,00 de despesa de depreciação;

• A retificação referente ao não registro da depreciação no exercício de 2022 será efetuada por meio de ajustes de exercícios anteriores, ao final do exercício de 2023;

• O Patrimônio Líquido apresentado no Balanço Patrimonial antes da apropriação do resultado do exercício de 2023 totaliza R$ 1.120.000,00.

Qual o total do Patrimônio Líquido a ser apresentado no Balanço Patrimonial ao final do exercício de 2023?

Situação hipotética para as questões de 43 a 45.

No exercício financeiro de 2023, o município de Colibri apresentou os dados orçamentários e financeiros a seguir.

Despesa Paga | 620.000 |

Liquidação de Restos a Pagar Não Processados Inscritos em 2022 | 42.500 |

Empenhos cancelados ao final do exercício. | 35.000 |

Despesa fixada na lei orçamentaria anual | 800.000 |

Pagamentos de Restos a Pagar inscritos em 2021 | 37.500 |

Receita arrecada | 815.000 |

Despesa liquida | 645.000 |

Receita prevista na lei orçamentaria anual | 800.000 |

Despesa empenhada | 720.000 |

O balanço orçamentário do município referente ao exercício financeiro de 2023 evidenciará que houve uma economia orçamentária de

No Balanço Patrimonial, o total do Ativo Circulante é igual a

Considere que os equipamentos adquiridos têm vida útil estimada de 20 anos e um valor residual de R$ 72.000,00. Qual o valor da despesa de depreciação calculada pelo método das cotas constantes que constou no Balanço Patrimonial elaborado em 31/dezembro/2023?

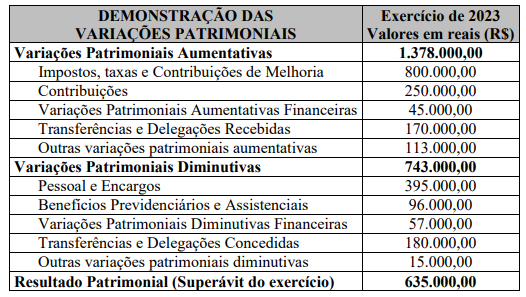

(Demonstrações Contábeis disponíveis em https://www.ufmt.br/unidade/transparenciaprestacaocontas/pagina/demonstracoescontabeis/2167)

A partir dos totais dos Fluxos de Caixa apresentados, é correto afirmar:

(Demonstrações Contábeis disponíveis em https://www.ufmt.br/unidade/transparenciaprestacaocontas/pagina/demonstracoes-contabeis/2167)

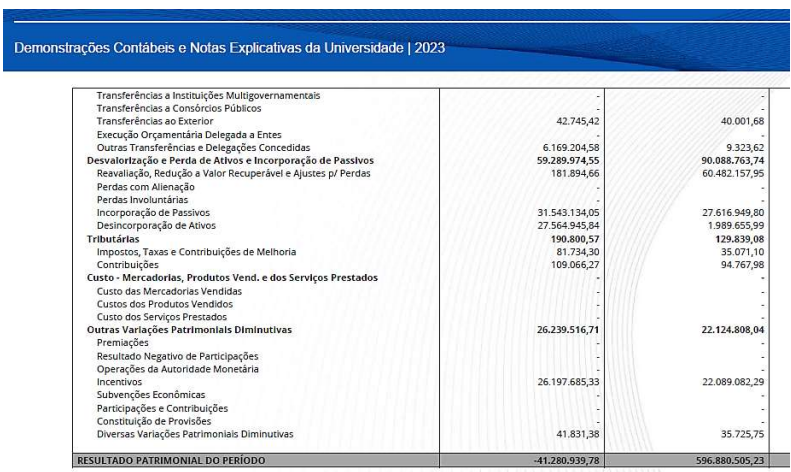

Considerando os resultados patrimoniais apresentados e supondo que tenha sido lançado no decorrer do exercício de 2023 um ajuste de exercícios anteriores (registro lançado à crédito em conta específica do Patrimônio Líquido) no valor de R$ 80.939,78, é correto afirmar que no exercício de 2023 o Patrimônio Líquido da instituição

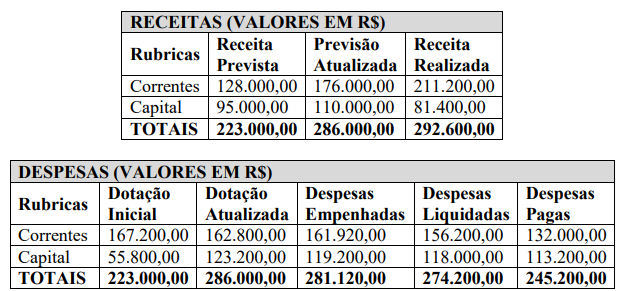

Considerando as informações do Balanço Orçamentário, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O resultado da Execução Orçamentária Corrente é um Superávit de R$ 49.280,00. ( ) A economia orçamentária é de R$ 4.880,00. ( ) O resultado da Execução Orçamentária é um Superávit de R$ 11.480,00. ( ) O resultado da Execução Orçamentária de Capital é um Superávit de R$ 37.800,00.

Assinale a sequência correta

I. Um item só será reconhecido se satisfizer a definição de elemento e puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação incluída nos Relatórios Contábeis de Propósitos Gerais. II. Um exemplo de desreconhecimento de ativo ocorre quando a entidade efetua a alienação de um imóvel e então, fará a baixa do imóvel negociado em função da sua transferência para terceiros. III. Uma provisão deve ser reconhecida quando houver possibilidade remota de que a obrigação venha a existir.

Está correto o que se afirma em

As notas explicativas são informações adicionais às apresentadas nos quadros das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e são consideradas parte integrante das demonstrações.

Com relação às notas explicativas, assinale a alternativa correta.

A um controlador interno foi solicitada a apresentação da demonstração contábil aplicada ao setor público que evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária e indica o resultado patrimonial do exercício.

Nesse caso, o controlador interno deve apresentar:

Caso 1

Para responder às questões 35 e 36, considere a Balanço Patrimonial do município de San Frediano em 31/12/2022.

Balanço Patrimonial – Município de San Frediano (em 31/12/2022)

ATIVO | PASSIVO E PATRIMÔNIO LÍQUIDO | ||

Ativo Circulante | 70.000 | Passivo Circulante | 135.000 |

Caixa e Equivalentes de Caixa em Moeda Nacional (F) | 35.000 | Pessoal a Pagar – 13º Salário (F) | 3.000 |

Créditos Tributários a Receber (P) | 10.000 | Fornecedores e contas a pagar (F) | 2.000 |

Estoques – Almoxarifado | 20.000 | Empréstimos e Financiamentos a Curto Prazo | 40.000 |

Créditos a receber - Multas (F) | 5.000 | Obrigações Fiscais a Curto Prazo | 25.000 |

Ativo Não Circulante | 1.050.000 | Transferências Fiscais a Curto Prazo | 50.000 |

Veículos (P) | 200.000 | Demais Obrigações a Curto Prazo (F) | 15.000 |

Bens Móveis | 500.000 | Passivo Não Circulante | 385.000 |

Equipamentos (P) | 300.000 | Empréstimos e Financiamentos a Longo Prazo (P) | 385.000 |

Bens Imóveis | 100.000 | Patrimônio Líquido | 600.000 |

(–) Depreciação acumulada | 50.000 | Patrimônio Social e Capital Social | 600.000 |

TOTAL DO ATIVO | 1.120.000 | TOTAL DO PASSIVO E DO PATRIMÔNIO LÍQUIDO | 1.120.000 |

No decorrer do mês de janeiro de 2023, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 10.000.

2. Arrecadação e recolhimento da receita com multas, que estava registrada na conta contábil “Créditos a receber - Multas (F)”, no valor de R$ 5.000.

3. Empenho e liquidação da despesa com pessoal e encargos sociais, no valor de R$ 15.000.

4. Lançamento, arrecadação e recolhimento da receita com contribuições, no valor de R$ 30.000.

5. Pagamento da obrigação que estava registrada na conta contábil “Fornecedores e contas a pagar (F)”, no valor de R$ 2.000.

A respeito das operações ocorridas durante o mês de janeiro de 2023, é correto afirmar que:

Caso 1

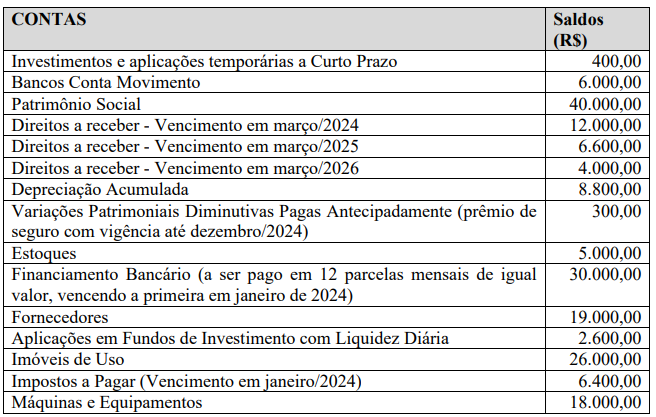

Para responder às questões 27 a 30 considere a seguinte relação de contas contábeis e seus saldos em 30/11/2023, relativas a um ente público.

CÓDIGO | CONTA CONTÁBIL | VALOR (R$) |

1.1.1.1.1.xx.xx | Caixa e Equivalentes de Caixa em Moeda Nacional (F) | 42.000 |

1.2.3.2.1.xx.xx | Bens Imóveis | 500.000 |

3.3.1.1.1.xx.xx | Consumo de Material | 35.000 |

2.1.2.x.x.xx.xx | Empréstimos e Financiamentos a Curto Prazo (P) | 80.000 |

2.1.8.x.x.xx.xx | Demais Obrigações a Curto Prazo (F) | 20.000 |

2.1.1.1.x.xx.xx | Pessoal a Pagar– 13º Salário(F) | 15.000 |

1.2.3.8.x.xx.xx | (-) Depreciação acumulada | 30.000 |

4.1.1.2.x.xx.xx | Impostos Sobre o Patrimônio e a Renda | 250.000 |

2.1.3.x.x.xx.xx | Fornecedores e contas a pagar (F) | 17.000 |

4.1.1.3.x.xx.xx | Impostos Sobre a Produção e a Circulação | 100.000 |

3.1.1.x.x.xx.xx | Remuneração de Pessoal | 300.000 |

1.2.3.1.X.XX.XX | Bens Móveis | 280.000 |

1.1.3.8.x.xx.xx | Créditos a receber- Multas (F) | 60.000 |

1.2.3.1.1.xx.xx | Veículos(P) | 210.000 |

2.2.2.x.x.xx.xx | Empréstimos e Financiamentos a Longo Prazo(P) | 350.000 |

2.3.1.0.0.00.00 | Patrimônio Social e Capital Social | 803.000 |

1.1.5.6.x.xx.xx | Estoques– Almoxarifado (P) | 90.000 |

1.1.2.2.x.xx.xx | Créditos Tributários a Receber(P) | 18.000 |

1.2.3.1.1.xx.xx | Equipamentos (P) | 130.000 |

Durante o mês de dezembro de 2023, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento da receita de impostos, já previamente lançada, no valor de R$ 17.000.

2. Empenho, liquidação e pagamento da despesa com pessoal, no valor de R$ 30.000.

3. Recebimento, por meio de depósito bancário, de uma garantia (caução) referente a um contrato administrativo, no valor de R$ 10.000.

4. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 15.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 18.000.

7. Recebimento, em doação, de um equipamento hospitalar, no valor de R$ 38.000.

Em 31/12/2023, na demonstração das variações patrimoniais, o valor do resultado patrimonial do exercício foi de:

Caso 1

Para responder às questões 27 a 30 considere a seguinte relação de contas contábeis e seus saldos em 30/11/2023, relativas a um ente público.

CÓDIGO | CONTA CONTÁBIL | VALOR (R$) |

1.1.1.1.1.xx.xx | Caixa e Equivalentes de Caixa em Moeda Nacional (F) | 42.000 |

1.2.3.2.1.xx.xx | Bens Imóveis | 500.000 |

3.3.1.1.1.xx.xx | Consumo de Material | 35.000 |

2.1.2.x.x.xx.xx | Empréstimos e Financiamentos a Curto Prazo (P) | 80.000 |

2.1.8.x.x.xx.xx | Demais Obrigações a Curto Prazo (F) | 20.000 |

2.1.1.1.x.xx.xx | Pessoal a Pagar– 13º Salário(F) | 15.000 |

1.2.3.8.x.xx.xx | (-) Depreciação acumulada | 30.000 |

4.1.1.2.x.xx.xx | Impostos Sobre o Patrimônio e a Renda | 250.000 |

2.1.3.x.x.xx.xx | Fornecedores e contas a pagar (F) | 17.000 |

4.1.1.3.x.xx.xx | Impostos Sobre a Produção e a Circulação | 100.000 |

3.1.1.x.x.xx.xx | Remuneração de Pessoal | 300.000 |

1.2.3.1.X.XX.XX | Bens Móveis | 280.000 |

1.1.3.8.x.xx.xx | Créditos a receber- Multas (F) | 60.000 |

1.2.3.1.1.xx.xx | Veículos(P) | 210.000 |

2.2.2.x.x.xx.xx | Empréstimos e Financiamentos a Longo Prazo(P) | 350.000 |

2.3.1.0.0.00.00 | Patrimônio Social e Capital Social | 803.000 |

1.1.5.6.x.xx.xx | Estoques– Almoxarifado (P) | 90.000 |

1.1.2.2.x.xx.xx | Créditos Tributários a Receber(P) | 18.000 |

1.2.3.1.1.xx.xx | Equipamentos (P) | 130.000 |

Durante o mês de dezembro de 2023, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento da receita de impostos, já previamente lançada, no valor de R$ 17.000.

2. Empenho, liquidação e pagamento da despesa com pessoal, no valor de R$ 30.000.

3. Recebimento, por meio de depósito bancário, de uma garantia (caução) referente a um contrato administrativo, no valor de R$ 10.000.

4. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 15.000.

5. Reconhecimento da depreciação do período, no valor de R$ 5.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 18.000.

7. Recebimento, em doação, de um equipamento hospitalar, no valor de R$ 38.000.

Em 31/12/2023, no balanço patrimonial, o valor do total do ativo foi de:

ATENÇÃO, utilize as informações a seguir para resolução das questões de número 29 a 34.

Os dados adiante foram extraídos do Sistema Integrado de Administração Financeira, Contábil e Orçamentária do Município de CalopsitaAmarela, no encerramento do exercício financeiro de 2022:

* Recebimento de Amortização de Empréstimos Concedidos, no valor de R$ 12.000,00.

* Recebimento de Receitas Patrimoniais, no valor de R$ 6.000,00.

* Realização de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 25.000,00. A operação foi quitada no mesmo exercício, com juros de R$ 2.000,00.

* Pagamento de fornecedores de material de consumo, no valor de R$ 8.000,00.

* Lançamento de Taxas municipais, no valor de R$ 15.000,00, sendo totalmente arrecadadas no exercício.

* Realização de uma operação de crédito junto a Instituição Financeira Estadual, no valor de R$ 18.000,00.

* Pagamento de restos a pagar relativos à aquisição de ambulâncias novas, no importe de R$ 16.000,00.

* Realização de um leilão para venda de veículos sucateados, arrecadando um total de R$ 15.000,00.

* Arrecadação de Imposto sobre Serviços de Qualquer Natureza, no importe de R$ 50.000,00.

* Amortização da Dívida Pública, no valor de R$ 7.000,00.

* Pagamento dos servidores e empregados do Município, no valor de R$ 39.000,00.

* Aquisição à vista de um imóvel destinado à construção de uma escola municipal, pelo qual foram pagos R$ 42.00000.

A somatória de receitas correntes arrecadadas no exercício, a ser evidenciada no Balanço Orçamentário, de 2022 equivale a:

ATENÇÃO, utilize as informações a seguir para resolução das questões de número 29 a 34.

Os dados adiante foram extraídos do Sistema Integrado de Administração Financeira, Contábil e Orçamentária do Município de CalopsitaAmarela, no encerramento do exercício financeiro de 2022:

* Recebimento de Amortização de Empréstimos Concedidos, no valor de R$ 12.000,00.

* Recebimento de Receitas Patrimoniais, no valor de R$ 6.000,00.

* Realização de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 25.000,00. A operação foi quitada no mesmo exercício, com juros de R$ 2.000,00.

* Pagamento de fornecedores de material de consumo, no valor de R$ 8.000,00.

* Lançamento de Taxas municipais, no valor de R$ 15.000,00, sendo totalmente arrecadadas no exercício.

* Realização de uma operação de crédito junto a Instituição Financeira Estadual, no valor de R$ 18.000,00.

* Pagamento de restos a pagar relativos à aquisição de ambulâncias novas, no importe de R$ 16.000,00.

* Realização de um leilão para venda de veículos sucateados, arrecadando um total de R$ 15.000,00.

* Arrecadação de Imposto sobre Serviços de Qualquer Natureza, no importe de R$ 50.000,00.

* Amortização da Dívida Pública, no valor de R$ 7.000,00.

* Pagamento dos servidores e empregados do Município, no valor de R$ 39.000,00.

* Aquisição à vista de um imóvel destinado à construção de uma escola municipal, pelo qual foram pagos R$ 42.00000.

O total das receitas de capital arrecadadas no exercício, a ser evidenciado no Balanço Orçamentário, de 2022 é de:

IMPORTANTE! Para resolução das próximas QUATRO questões, leve em consideração as informações abaixo. Elas se referem a transações ocorridas no Município de Água Viva, no exercício de 2023.

I. Empenho de Pessoal e Encargos Sociais, no valor de R$ 350.000,00, referentes à manutenção dos serviços públicos. Foram pagos no exercício 80% deste valor;

II. Aquisição de uma ambulância destinada à Secretaria de Saúde, no valor de R$ 80.000,00, sendo integralmente pago exercício;

III. Contratação de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 75.000,00, sendo integralmente quitada em novembro/2023;

IV. Empenho de Juros e Encargos da Dívida, no valor de R$ 25.000,00, sendo pagos R$ 20.000,00 no exercício de 2023;

V. Lançamento de Impostos, Taxas e Contribuições de Melhoria, no importe de R$ 720.000,00, sendo que deste montante, R$ 680.000,00 foram arrecadados, e o restante inscrito em Dívida Ativa;

VI. Recebimento de devolução de Empréstimos Concedidos a juros subsidiados, sendo R$ 100.000,00 referentes ao principal e R$ 4.000,00 referentes aos juros;

VII. Despesa Orçamentária com Amortização da Dívida, no montante de R$ 80.000,00, totalmente paga em 2023.

Supondo que o saldo contábil da conta ‘Caixa e Equivalentes de Caixa (CEC)’ no início do exercício financeiro de 2023 era de R$ 35.000,00, assinale a alternativa que evidencie o saldo final desta conta: