Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

Para responder à questão, considere

as informações a seguir extraídas de demonstrações

contábeis elaboradas com base na Lei nº 4.320/64.

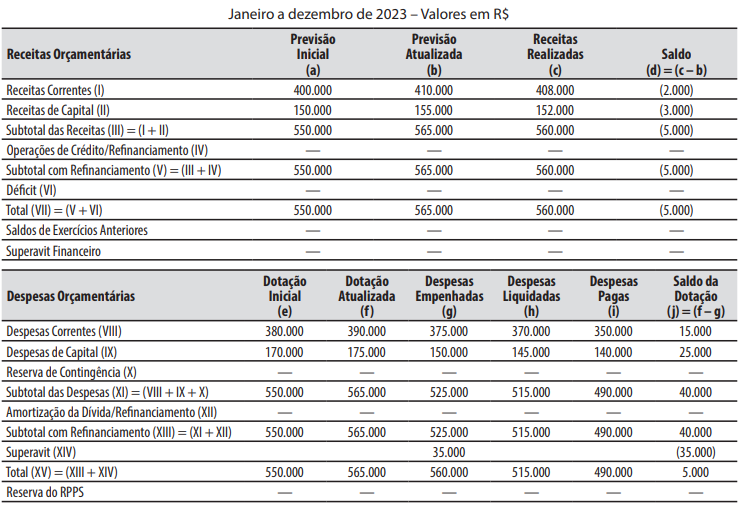

Para responder à questão, considere

que as informações abaixo foram extraídas da

contabilidade de uma entidade pública referente ao

exercício financeiro de 2023.

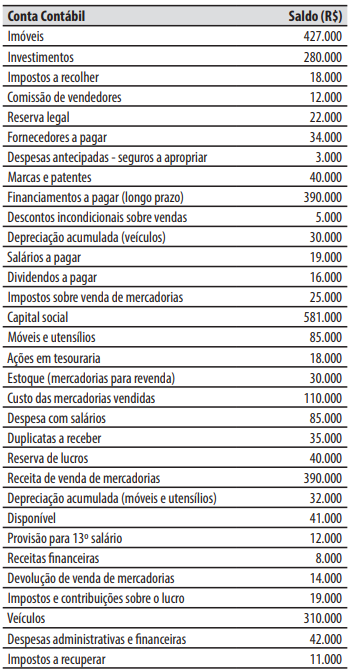

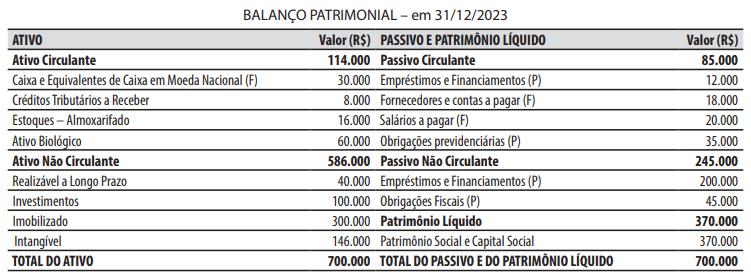

Para responder à questão, considere

que as informações abaixo foram extraídas da

contabilidade de uma entidade pública referente ao

exercício financeiro de 2023.

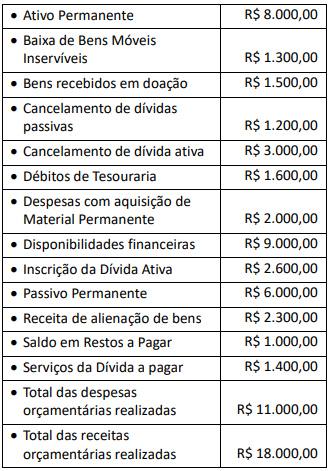

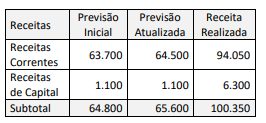

Para responder à questão, considere

que as informações abaixo foram extraídas da

contabilidade de uma entidade pública referente ao

exercício financeiro de 2023.

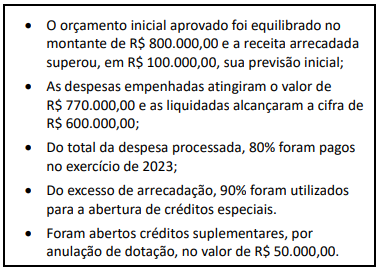

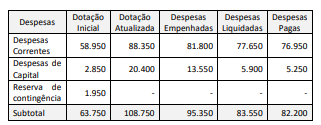

Para responder à questão, considere

que as informações abaixo foram extraídas da

contabilidade de uma entidade pública referente ao

exercício financeiro de 2023.

I. utilização do superávit financeiro do exercício anterior para abertura de créditos adicionais;

II. reabertura de créditos adicionais, autorizados nos últimos quatro meses do exercício anterior;

III. abertura de créditos extraordinários para cobrir despesas de caráter emergencial.

Pode(m) ser associado(s) à situação de desequilíbrio apontada o(s) caso(s):

Ao analisar informações apresentadas no Balanço Orçamentário, um analista deve considerar que sua estrutura evidencia:

Nesse contexto, um tipo de transação a ser excluída refere-se a(ao):

À luz da estrutura do Balanço Orçamentário disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que:

À luz da estrutura do Balanço Orçamentário disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que:

Na elaboração desse demonstrativo, deve-se considerar que:

Caso 3

No decorrer do mês de janeiro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 5.000.

Observação: a etapa da arrecadação ocorreu no mesmo momento do lançamento, ou seja, não houve o

reconhecimento prévio do direito a receber a receita com taxas.

Observação: a etapa da arrecadação ocorreu no mesmo momento do lançamento, ou seja, não houve o

reconhecimento prévio do direito a receber a receita com taxas.

2. Recebimento, em doação do governo federal, de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 7.000.

3. Empenho, liquidação e pagamento da despesa com pessoal e encargos sociais, no valor de R$ 15.000.

4. Lançamento da receita de impostos, pela ocorrência do fato gerador, no valor de R$ 50.000.

5. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 12.000.

6. Reconhecimento da depreciação, no valor de R$ 3.000.

7. Ingresso de recursos referentes à obtenção de uma operação de crédito, no valor de R$ 30.000.

8. Arrecadação e recolhimento da receita com impostos, já previamente lançada, no valor de R$ 15.000.

Caso 3

No decorrer do mês de janeiro de 2024, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 5.000.

Observação: a etapa da arrecadação ocorreu no mesmo momento do lançamento, ou seja, não houve o

reconhecimento prévio do direito a receber a receita com taxas.

2. Recebimento, em doação do governo federal, de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 7.000.

3. Empenho, liquidação e pagamento da despesa com pessoal e encargos sociais, no valor de R$ 15.000.

4. Lançamento da receita de impostos, pela ocorrência do fato gerador, no valor de R$ 50.000.

5. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 12.000.

6. Reconhecimento da depreciação, no valor de R$ 3.000.

7. Ingresso de recursos referentes à obtenção de uma operação de crédito, no valor de R$ 30.000.

8. Arrecadação e recolhimento da receita com impostos, já previamente lançada, no valor de R$ 15.000.