Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

No balanço patrimonial da escola, o saldo bancário deve ser é apresentado em

Na Demonstração dos Fluxos de Caixa da universidade, em 31/12/2023, o valor

O Balanço Orçamentário de uma entidade do setor público é composto por três quadros.

O quadro principal irá apresentar

No início de dezembro de 2023, um município aplicou R$ 100.000 em um título da dívida pública com liquidez diária. Na data do balanço patrimonial (31/12/2023), o município reconheceu a ocorrência dos juros (rendimento) decorrentes da aplicação, no valor de R$ 800.

Um dos registros contábeis realizados em 31/12/2023 para o reconhecimento do rendimento de R$ 800 pelo município foi:

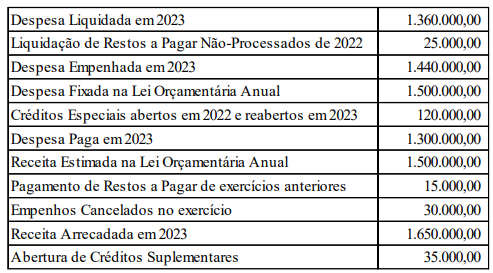

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Tendo por fundamento a Lei nº 4.320/1964, que estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, informe se é verdadeiro ou falso para o que se afirma a seguir.

( ) A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica financeira e o programa de trabalho do Governo, obedecidos os princípios de unidade, universalidade e anualidade.

( ) Classificam-se como créditos adicionais ordinários os destinados a despesas para as quais a Lei Orçamentária Anual não tenha reservado dotação orçamentária específica.

( ) O superávit financeiro é apurado no Balanço Patrimonial, e é fonte de recursos válida para abertura de créditos adicionais.

A sequência está correta em:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Com base no vigente regramento contábil brasileiro, julgue os itens a seguir acerca das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP).

I. O Balanço Financeiro é destinado a apurar o resultado primário do exercício, através do confronto entre receitas recolhidas e despesas pagas.

II. No Balanço Financeiro, as receitas e despesas orçamentárias e extraorçamentárias estarão evidenciadas de acordo com a classificação econômica.

III. A Demonstração das Variações Patrimoniais evidenciará o resultado patrimonial do exercício, abrangendo tanto as variações patrimoniais resultantes e as independentes da execução orçamentária.

Está correto o que se afirma em:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Da análise do Balanço Orçamentário do Município de Ímola é possível afirmar que houve uma economia orçamentária no exercício de 2023, no valor de:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Com base no Balanço Orçamentário de 2023, informe se é verdadeiro (V) ou falso (F) para o que se afirma a seguir.

( ) Não houve qualquer tipo de pagamento extraorçamentário no decorrer do exercício financeiro de 2023.

( ) O Município iniciou o exercício financeiro de 2023 com desequilíbrio orçamentário entre receitas e despesas, em decorrência da reabertura de créditos especiais abertos no exercício de 2022.

( ) O Balanço Orçamentário de 2023 evidencia irregularidade, uma vez que é vedado empenho da despesa orçamentária em valor superior aos créditos concedidos.

A sequência está correta em:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

À luz dos dados fornecidos, é correto afirmar que o Balanço Financeiro encerrado em 31/12/2023 evidenciará um resultado financeiro positivo no valor de:

IMPORTANTE! As questões de números 41 a 45 deverão ser resolvidas com base nas seguintes informações, relativas à execução orçamentária e financeira do Município de Ímola no exercício financeiro de 2023.

Com base nos dados informados, assinale a alternativa que indica o resultado orçamentário obtido pelo Município em 2023.

IMPORTANTE! Considere as informações a seguir para resolução das próximas CINCO questões. Elas são referentes a dados orçamentários e financeiros, ocorridos no Município de Água Santa no exercício de 2022. Dados Orçamentários:

Despesa Paga | 690.000,00 |

Receita Recolhida | 900.000,00 |

Despesa fixada na LOA | 800.000,00 |

Receita Arrecadada | 915.000,00 |

Despesa Empenhada | 775.000,00 |

Receita prevista na LOA | 800.000,00 |

Despesa Liquidada | 730.000,00 |

Empenhos Cancelados | 45.000,00 |

Ainda, no exercício de 2022 ocorreram as seguintes transações:

• O Município contratou operação de crédito por antecipação de receita orçamentária, no valor de 50.000,00, sendo integralmente quitados no exercício;

• O Município recebeu cauções de garantia de execução de contratos, no importe de 20.000,00. Devolveu 5.000,00 no mesmo exercício e o restante ficou a ser devolvido nos próximos exercícios;

• No mês de dezembro/2022 foram efetuadas consignações na folha dos servidores, no valor de 15.000,00, a serem recolhidas em janeiro/2023.

• O Município pagou Restos a Pagar inscritos em 2020 e 2021, no importe de R$ 35.000,00.

No Balanço Financeiro do exercício de 2022, o total evidenciado na linha ‘Pagamentos Extraorçamentários’ será de:

IMPORTANTE! Considere as informações a seguir para resolução das próximas CINCO questões. Elas são referentes a dados orçamentários e financeiros, ocorridos no Município de Água Santa no exercício de 2022. Dados Orçamentários:

Despesa Paga | 690.000,00 |

Receita Recolhida | 900.000,00 |

Despesa fixada na LOA | 800.000,00 |

Receita Arrecadada | 915.000,00 |

Despesa Empenhada | 775.000,00 |

Receita prevista na LOA | 800.000,00 |

Despesa Liquidada | 730.000,00 |

Empenhos Cancelados | 45.000,00 |

Ainda, no exercício de 2022 ocorreram as seguintes transações:

• O Município contratou operação de crédito por antecipação de receita orçamentária, no valor de 50.000,00, sendo integralmente quitados no exercício;

• O Município recebeu cauções de garantia de execução de contratos, no importe de 20.000,00. Devolveu 5.000,00 no mesmo exercício e o restante ficou a ser devolvido nos próximos exercícios;

• No mês de dezembro/2022 foram efetuadas consignações na folha dos servidores, no valor de 15.000,00, a serem recolhidas em janeiro/2023.

• O Município pagou Restos a Pagar inscritos em 2020 e 2021, no importe de R$ 35.000,00.

A análise do Balanço Orçamentário do exercício financeiro de 2022 permitirá identificar uma economia orçamentária de __________ e um excesso de arrecadação de ________. Assinale a alternativa que correta e sequencialmente preenche as lacunas.

IMPORTANTE! Considere as informações a seguir para resolução das próximas CINCO questões. Elas são referentes a dados orçamentários e financeiros, ocorridos no Município de Água Santa no exercício de 2022. Dados Orçamentários:

Despesa Paga | 690.000,00 |

Receita Recolhida | 900.000,00 |

Despesa fixada na LOA | 800.000,00 |

Receita Arrecadada | 915.000,00 |

Despesa Empenhada | 775.000,00 |

Receita prevista na LOA | 800.000,00 |

Despesa Liquidada | 730.000,00 |

Empenhos Cancelados | 45.000,00 |

Ainda, no exercício de 2022 ocorreram as seguintes transações:

• O Município contratou operação de crédito por antecipação de receita orçamentária, no valor de 50.000,00, sendo integralmente quitados no exercício;

• O Município recebeu cauções de garantia de execução de contratos, no importe de 20.000,00. Devolveu 5.000,00 no mesmo exercício e o restante ficou a ser devolvido nos próximos exercícios;

• No mês de dezembro/2022 foram efetuadas consignações na folha dos servidores, no valor de 15.000,00, a serem recolhidas em janeiro/2023.

• O Município pagou Restos a Pagar inscritos em 2020 e 2021, no importe de R$ 35.000,00.

De acordo com as informações fornecidas, o Balanço Orçamentário evidenciará um superávit de:

Suponha que determinado Município brasileiro concede empréstimos subsidiados sem juros para moradores afetados por uma grande enchente. Quando do recebimento da amortização dos empréstimos concedidos, a classificação correta destes valores na Demonstração dos Fluxos de Caixa e no Balanço Orçamentário será, respectivamente:

magine que um determinado Município do Estado de São Paulo pagou, no exercício de 2022, juros sobre operações de crédito contratadas em anos anteriores, no valor de R$ 120.000,00. Sob a ótica da classificação por natureza, é correto afirmar que esta despesa orçamentária é classificada como:

Considere as seguintes afirmações sobre os balanços na contabilidade pública:

I. O balanço orçamentário demonstra as receitas e despesas previstas em comparação com as realizadas.

II. O balanço financeiro mostra a situação financeira do ente público, incluindo seus ativos e passivos.

III. O balanço patrimonial registra as variações patrimoniais efetivas, independentemente de sua execução orçamentária.

Está correto o que se afirma em:

Pode-se afirmar que o principal objetivo da Demonstração das Variações Patrimoniais (DVP) na contabilidade pública é:

As Notas Explicativas devem fazer menção aos seguintes pontos, EXCETO:

Para confecção do Quadro Principal do Balanço Patrimonial, deverão ser utilizadas as contas-contábeis das seguintes classes do Plano de Contas Aplicado ao Setor Público:

O apêndice que acompanha a NBCTSP 11 – Apresentação das Demonstrações Contábeis, apresenta estruturas ilustrativas das demonstrações contábeis aplicadas ao setor público. Analise a figura a seguir, que representa o quadro de uma demonstração contábil, e assinale a alternativa que contém o nome dessa demonstração.