Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

I. Determinação, após a data das demonstrações contábeis, de que o montante da receita arrecadada durante o período precisa ser compartilhado com outro governo, em razão de acordo de compartilhamento estabelecido durante o período. II. Redução do valor justo de propriedade ocorrido entre a data das demonstrações e a data de autorização para emissão dessas demonstrações, quando a entidade adota uma política em que regularmente avalia a propriedade a valor justo. III. Decisão de uma entidade que opera programas de serviços comunitários, após a data das demonstrações contábeis, mas antes da autorização para emissão das demonstrações contábeis, de distribuir benefícios adicionais, direta ou indiretamente, aos participantes do programa.

Representa(m) evento(s) subsequente(s) que dá(ão) origem a ajustes:

Os métodos de avaliação do investimento na Cia A e na Cia B, nas demonstrações contábeis da entidade do setor público são, respectivamente,

Nela, estavam apresentadas todas as variações patrimoniais aumentativas e diminutivas do período, em conformidade às normas contábeis.

No entanto, na determinação das políticas contábeis com impacto nas variações patrimoniais aumentativas, optou-se por utilizar políticas contábeis que resultassem em maior valor, com o intuito de apresentar um superávit alto e, como consequência, uma melhor avaliação da administração da entidade.

Em relação à aplicação da característica qualitativa da representação fidedigna, é correto afirmar que a informação

(1) Quadro principal. (2) Quadro das contas de compensação. (3) Quadro do Superávit / Déficit Financeiro.

( ) Apresenta a visão patrimonial como base para o registro dos fatos contábeis, bem como para sua análise. ( ) Apresenta os atos potenciais do ativo e do passivo a executar, que podem afetar o patrimônio. ( ) Deve ser elaborado utilizando o saldo da conta 8.2.1.1.1.00.00 – Disponibilidade por Destinação de Recurso (DDR).

Nas demonstrações contábeis da entidade, em 31/12/2023, o montante recebido em abril, e que estava no banco, deve ser mensurado por

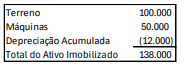

Em 01/01/2023, o proprietário da fábrica decidiu que encerraria os seus negócios em 01/03/2027, de modo que usaria os ativos até esta data e, depois os venderia por metade do preço de compra.

Assinale a opção que indica a depreciação acumulada do ativo imobilizado em 31/12/2023:

No Balanço Patrimonial da sociedade empresária, em 31/12/2022, o empréstimo é apresentado do seguinte modo:

• Saldo para o Exercício seguinte: R$300.000. • Resultado Financeiro do Exercício: R$120.000.

Pode-se afirmar que, o saldo do exercício anterior era de

Relacione o fato e o tratamento contábil aplicável:

1. Mudança na política contábil 2. Mudança de estimativa 3. Retificação de erro

( ) Aplicação prospectiva ( ) Aplicação retrospectiva ( ) Reapresentação retrospectiva

Assinale a opção que indica a relação correta, na ordem apresentada.

I. A entidade satisfez os seus objetivos financeiros.

II. As receitas, as despesas, os fluxos de caixa e o desempenho da entidade estão em conformidade com os orçamentos aprovados.

III. A entidade observou a legislação vigente e outros regulamentos que regem a captação e a utilização de recursos públicos.

As demonstrações contábeis podem fornecer informação que auxilia os usuários na avaliação da extensão relacionada ao que se afirma em:

I. Registra os valores que direta ou indiretamente provocam ou podem provocar variações no patrimônio do Estado.

II. Sistema em que são registrados a arrecadação da receita, as despesas empenhadas e a movimentação extra-orçamentária, ou seja, as operações de que resultem débitos e créditos de natureza financeira não compreendidas na execução orçamentária.

III. Registra os bens patrimoniais do Estado, os créditos e os débitos suscetíveis de serem classificados como permanentes ou que sejam resultados do movimento financeiro, as variações patrimoniais provocadas pela execução do orçamento ou que tenham outras origens e o resultado econômico do exercício.

IV. Sistema em que se registra a receita prevista e as autorizações legais de despesa constantes da Lei Orçamentária Anual e dos créditos adicionais, demonstrando a despesa fixada e a realizada no exercício, bem como se compara a receita prevista com a arrecadada.

Assinale a alternativa correta.

Julgue o item subsequente, relativos à mensuração de provisões e passivos contingentes no setor público.

Caso a saída de recursos de um passivo contingente se torne

provável, uma provisão deve ser reconhecida nas

demonstrações contábeis do período em que ocorrer a

mudança na probabilidade.

Julgue o item a seguir, acerca dos procedimentos contábeis de ajustes patrimoniais aplicados ao setor público.

O aumento do valor contábil de uma classe do ativo em

virtude de reavaliação deve ser creditado diretamente à conta

de reserva de reavaliação.

Julgue o item a seguir, acerca dos procedimentos contábeis de ajustes patrimoniais aplicados ao setor público.

Quando a perda por valor recuperável estimada for maior

que o valor contábil do ativo, este deverá ser reduzido a zero

e a diferença deverá ser desconsiderada.

Sobre as normas e definições para apresentação das demonstrações contábeis aplicadas ao setor público, analise as seguintes assertivas:

I. As demonstrações contábeis correspondem às demonstrações contábeis de propósito geral, destinadas a satisfazer às necessidades de informação de usuários que não se encontram em condições de exigir relatórios elaborados para atender às suas necessidades específicas. Os usuários das demonstrações contábeis incluem contribuintes, parlamentares, credores, fornecedores, mídia e empregados, entre outros.

II. O Regime de Competência é o regime contábil segundo o qual transações e outros eventos são reconhecidos quando ocorrem (não necessariamente quando caixa e equivalentes de caixa são recebidos ou pagos). Portanto, as transações e os eventos são registrados contabilmente e reconhecidos nas demonstrações contábeis dos períodos a que se referem.

III. Referente ao Balanço Orçamentário, a apresentação de Informação Orçamentária nas Demonstrações Contábeis determina que a comparação dos valores orçados com os valores realizados decorrentes da execução do orçamento deve ser incluída nas demonstrações contábeis das entidades que publicam seu orçamento aprovado, obrigatória ou voluntariamente, para fins de cumprimento das obrigações de prestação de contas e responsabilização (accountability) das entidades do setor público.

Quais estão corretas?

De acordo com os conceitos do Conselho Federal de Contabilidade em relação às demonstrações contábeis, analise as seguintes assertivas:

I. No Balanço Patrimonial, o Capital Social é uma conta que integra o grupo do Ativo Permanente.

II. O benefício econômico futuro do ativo é o seu potencial de contribuir, direta ou indiretamente, com o fluxo de caixa e equivalentes de caixa para a entidade. Esses fluxos de caixa podem vir do uso de ativo ou de sua liquidação.

III. Patrimônio líquido é o valor residual dos ativos reconhecidos menos os passivos reconhecidos. Ele pode ter subclassificações no balanço patrimonial.

Quais estão corretas?

O resultado patrimonial do período é apurado nesta demonstração pelo confronto entre as variações patrimoniais quantitativas: