Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

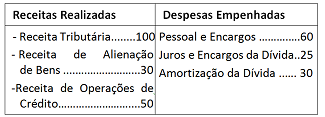

As informações do Quadro IV a seguir têm origem na execução orçamentária do último exercício de um ente da federação e os valores estão expressos em milhares de reais.

As informações do Quadro IV a seguir têm origem na execução orçamentária do último exercício de um ente da federação e os valores estão expressos em milhares de reais.

A partir das informações do Quadro IV, pode-se concluir que a

despesa orçamentária executada no período, em milhares de

reais, foi de:

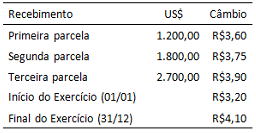

Ao levantar o balanço anual, uma determinada entidade do setor público possuía um saldo de disponibilidades financeiras em moeda estrangeira, que foram recebidas em três parcelas, de acordo com o seguinte detalhamento:

O saldo a ser apresentado no balanço patrimonial, após a

conversão para reais, de acordo com as disposições do

MCASP/STN é:

Texto I

O orçamento de um determinado ente apresentou, em um dado exercício, uma receita prevista de R$ 280 milhões. Foram abertos créditos adicionais que totalizaram 10% da dotação inicial, sendo metade coberto com superávit financeiro e metade com anulação de dotações. Sabe-se ainda que 90% da despesa autorizada foi empenhada, das quais 85% foram liquidadas. Além disso, 10% da despesa foi inscrita em restos a pagar processados.

Texto I

O orçamento de um determinado ente apresentou, em um dado exercício, uma receita prevista de R$ 280 milhões. Foram abertos créditos adicionais que totalizaram 10% da dotação inicial, sendo metade coberto com superávit financeiro e metade com anulação de dotações. Sabe-se ainda que 90% da despesa autorizada foi empenhada, das quais 85% foram liquidadas. Além disso, 10% da despesa foi inscrita em restos a pagar processados.

Considere os dados do Quadro I a seguir, extraídos da execução

orçamentária de um ente público e expressos em milhares de

reais.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), publicado pela Secretaria do Tesouro Nacional (STN), apresenta na Parte V os conceitos e modelos para elaboração das Demonstrações Contábeis Aplicadas ao Setor Público.

Uma das orientações gerais é que as informações do período corrente sejam apresentadas em conjunto com as do exercício anterior. O modelo que NÃO segue essa orientação é o do(a):

As demonstrações contábeis apresentam informações extraídas dos registros e dos documentos que integram o sistema contábil da entidade. Para elaboração das demonstrações contábeis aplicadas ao setor público, de acordo com a NBC T 16.6, analise as afirmativas a seguir:

I. Em alguns casos, versões simplificadas das demonstrações contábeis podem substituir os modelos completos.

II. Contas devedoras e credoras de natureza complementar não podem ter saldos compensados.

III. Os pequenos saldos de contas semelhantes podem ser agrupados.

IV. O Balanço Financeiro e a Demonstração do Resultado Econômico são facultativos.

Está correto somente o que se afirma em:

O Contador de determinada entidade do setor público para elaboração do Balanço Financeiro do Exercício de 2015 obteve as seguintes informações contábeis:

(em R$)

− Saldo em Espécie do Exercício Anterior ........................................................................................... 25.500

− Pagamentos Extraorçamentários − Valores Restituíveis .................................................................. 5.000

− Receita Orçamentária − Vinculada ................................................................................................... 75.000

− Despesa Orçamentária Ordinária ..................................................................................................... 168.500

− Recebimentos Extraorçamentários − Inscrição em Restos a Pagar ................................................. 48.500

− Receita Orçamentária Ordinária ....................................................................................................... 185.000

− Despesa Orçamentária Vinculada .................................................................................................... 72.500

− Recebimentos Extraorçamentários − Valores Restituíveis ............................................................... 7.500

− Pagamentos Extraorçamentários − Restos a Pagar ......................................................................... 73.500

Para responder à questão, considere as informações relativamente às receitas arrecadadas e despesas orçamentárias utilizadas na elaboração da Demonstração dos Fluxos de Caixa, referente ao exercício de 2015, por determinado ente público.

(em R$)

− receitas de impostos ....................................................................................................................... 950

− aquisição de computadores ............................................................................................................ 120

− recebimento em doação de bens imóveis ....................................................................................... 100

− receitas de transferências correntes ............................................................................................... 370

− despesas com amortização da dívida.............................................................................................. 670

− alienação de bens imóveis .............................................................................................................. 650

− despesas com aluguel ..................................................................................................................... 130

− despesas com juros e encargos da dívida ...................................................................................... 330

− receitas de concessões de serviços públicos ................................................................................. 390

− cancelamento de restos a pagar de exercício anterior de despesas com energia elétrica .............. 50

− operações de crédito de longo prazo .............................................................................................. 350

− despesas com pessoal .................................................................................................................... 550

− receitas de transferências de capital ............................................................................................... 200

− aquisição de veículos ...................................................................................................................... 280

− receitas de dívida ativa .................................................................................................................... 140

− despesas com serviços de manutenção de bens imóveis .............................................................. 160

− anulação total da dotação “Construções e Reformas de Escolas Públicas” .................................... 40

Nota: todas as despesas foram liquidadas e pagas no próprio exercício

Para responder à questão, considere as informações relativamente às receitas arrecadadas e despesas orçamentárias utilizadas na elaboração da Demonstração dos Fluxos de Caixa, referente ao exercício de 2015, por determinado ente público.

(em R$)

− receitas de impostos ....................................................................................................................... 950

− aquisição de computadores ............................................................................................................ 120

− recebimento em doação de bens imóveis ....................................................................................... 100

− receitas de transferências correntes ............................................................................................... 370

− despesas com amortização da dívida.............................................................................................. 670

− alienação de bens imóveis .............................................................................................................. 650

− despesas com aluguel ..................................................................................................................... 130

− despesas com juros e encargos da dívida ...................................................................................... 330

− receitas de concessões de serviços públicos ................................................................................. 390

− cancelamento de restos a pagar de exercício anterior de despesas com energia elétrica .............. 50

− operações de crédito de longo prazo .............................................................................................. 350

− despesas com pessoal .................................................................................................................... 550

− receitas de transferências de capital ............................................................................................... 200

− aquisição de veículos ...................................................................................................................... 280

− receitas de dívida ativa .................................................................................................................... 140

− despesas com serviços de manutenção de bens imóveis .............................................................. 160

− anulação total da dotação “Construções e Reformas de Escolas Públicas” .................................... 40

Nota: todas as despesas foram liquidadas e pagas no próprio exercício

Para responder à questão, considere as seguintes informações relativamente ao Balancete do Subsistema de Informações Orçamentárias do mês de novembro de 2015 de determinada entidade do setor público e os registros contábeis das transações realizadas no mês de dezembro de 2015.

− arrecadação de receitas de concessões e permissões .................................................................... 75.000 − empenho de despesa para execução de obras ................................................................................ 90.000 − arrecadação de receitas tributárias .................................................................................................. 275.000 − empenho de despesa para aquisição de material de escritório ........................................................ 45.000 − pagamento de despesa liquidada até o mês de novembro .............................................................. 350.000 − arrecadação de receita de aluguel de bens imóveis ......................................................................... 80.000 − empenho de despesa com serviços de manutenção de elevadores ................................................ 20.000 − recebimento de caução para garantia de execução de contrato de obras ........................................ 8.000 − liquidação de despesas empenhadas no mês de dezembro ............................................................ 75.000 − doação de equipamentos de informática a um hospital público ........................................................ 5.000 − liquidação de despesas empenhadas no mês de novembro ............................................................ 110.000 − pagamento de despesa liquidada no mês de dezembro .................................................................. 45.000 − arrecadação de receitas de multas e juros sobre tributos ................................................................ 25.000 − cancelamento de dívida ativa tributária inscrita indevidamente ........................................................ 10.000

Considerando os saldos das contas do subsistema de informações orçamentárias, ao final de dezembro de 2015, o resultado da execução orçamentária apurado conforme Balanço Orçamentário foi superavitário, em R$,

O resultado da execução orçamentária da Prefeitura Simpática pode ser obtido por meio das informações constantes no quadro a seguir:

Com base nas informações do quadro acima, analise as afirmativas abaixo, classificando-as em verdadeiras (V) ou Falsas (F):

( ) O resultado apresentou superávit, com uma redução no endividamento e um aumento do ativo permanente.

( ) O resultado apresentou déficit, com um aumento no endividamento e uma redução do ativo permanente.

( ) O resultado apresentou superávit, com um aumento no endividamento e uma redução do ativo permanente.

A sequência correta é:

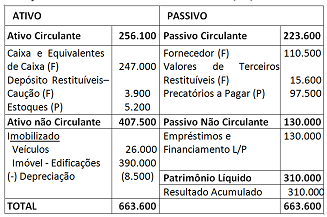

Balanço Patrimonial – Prefeitura Ansiosa em 31/12/2015

Considerando as informações constantes no Balanço Patrimonial

apresentado, o superávit ou déficit financeiro do exercício

2015 é: