Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

De acordo com o Manual de Contabilidade Aplicado ao Setor Público, analise as seguintes afirmativas acerca das Demonstrações Contábeis Aplicadas ao Setor Público e assinale a alternativa correta.

I. Tanto o superávit financeiro utilizado quanto a reabertura de créditos adicionais devem ser detalhados no campo “Saldo de exercícios anteriores” do balanço orçamentário.

II. O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. É composto por um único quadro que evidencia a movimentação financeira das entidades do setor público.

III. No balanço patrimonial apura-se o superávit financeiro, que corresponde à diferença positiva entre o ativo financeiro e o passivo financeiro. O superávit financeiro do exercício anterior é fonte de recursos para a abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

IV. A demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

Em relação às Demonstrações Contábeis aplicadas ao setor público, numere a coluna 2 identificando os conceitos elencados na coluna 1 e assinale a alternativa que apresenta a sequência correta, de cima para baixo.

COLUNA 1

1.Balanço orçamentário

2.Balanço financeiro

3.Balanço patrimonial

4.Demonstração das variações patrimoniais

5.Demonstração dos fluxos de caixa

6.Demonstração das mutações no patrimônio líquido

COLUNA 2

( ) Demonstração obrigatória para as empresas estatais dependentes, desde que constituídas sob a forma de sociedades anônimas, e facultativa para os demais órgãos e entidades dos entes da Federação. Demonstra, por exemplo, o superávit ou déficit patrimonial, os ajustes de exercícios anteriores, a destinação do resultado, entre outros pontos.

( ) Permite a análise de como as políticas adotadas provocaram alterações no patrimônio público, considerando-se a finalidade de atender às demandas da sociedade.

( ) Evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

( ) Nesta demonstração, no momento inicial da execução

orçamentária, tem-se, em geral, o equilíbrio entre receita

prevista e despesa fixada.

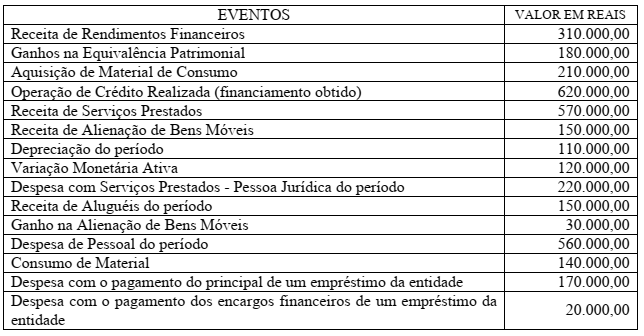

Analise o quadro a seguir descrito, e em seguida responda o que se pede:

Os eventos apresentados no quadro acima podem, ou não, ter impactado no Resultado Patrimonial do

exercício, você como Auditor do IFPA, ao analisar a relação de eventos descrita, precisa verificar se a

informação produzida pela Contabilidade da Entidade está correta. Com base somente nos dados

presentados no quadro acima, assinale a alternativa em que se encontra o valor correto do Resultado

Patrimonial do exercício financeiro, apurado na Demonstração das Variações Patrimoniais – DVP:

Para responder à questão, considere as transações a seguir, ocorridas em dezembro de 2018 em um ente público municipal:

- Lançamento e arrecadação de Receita Tributária no valor de R$ 9.000.000,00.

- Recebimento, no valor de R$ 1.200.000,00, de créditos tributários inscritos em dívida ativa em outubro de 2017.

- Pagamento dos salários dos servidores, no valor de R$ 6.350.000,00, referentes a novembro de 2018.

- Empenho e liquidação de despesa corrente com Pessoal e Encargos Sociais, no valor de R$ 8.600.000,00, referentes a dezembro de 2018. O pagamento da despesa foi realizado em janeiro de 2019.

- Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 1.100.000,00.

- Reconhecimento de perda por redução ao valor recuperável, no valor de R$ 200.000,00, referente ao ativo intangível com vida útil indefinida.

- Pagamento, no valor de R$ 820.000,00, de restos a pagar processados inscritos em 31/12/2017 referentes a despesas correntes com Outros Serviços de Terceiros - Pessoa Jurídica.

Um órgão adquiriu móveis e equipamentos por R$ 345.500,00 em 02.01.2018. Para que estes bens estivessem disponíveis para uso, a entidade incorreu em gastos adicionais de R$ 25.500,00 com instalação. Sabe-se que o valor residual destes bens móveis é de R$ 50.000,00 e que a sua vida útil é de 15 anos.

Considerando os dados apresentados, pode-se afirmar que, nas demonstrações contábeis referentes a 31.12.2018, se reconheceu

Dentro de Administração Financeira e Orçamentária, estuda-se o Orçamento Público, previsto na Constituição Federal de 1988, em seu Art. 165, que pode ser definido como um instrumento de planejamento governamental no qual constam as despesas fixadas da administração pública para um ano, em equilíbrio com a arrecadação das receitas previstas. É o documento no qual o governo reúne todas as receitas arrecadadas e programa o que, de fato, vai ser feito com esses recursos. Ainda, conforme o art. 102 da Lei nº 4.320/1964, o Balanço Orçamentário apresenta as receitas estimadas e as despesas fixadas no orçamento em confronto, respectivamente, com as receitas arrecadadas e com as despesas realizadas. Dessa forma, analise o quadro hipotético a seguir, referente às execuções orçamentárias, calculando tanto os resultados orçamentários como os resultados de planejamento orçamentário, e marque a alternativa CORRETA.

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) são compostas pelas demonstrações enumeradas pela Lei nº 4.320/1964, pelas demonstrações exigidas pela NBC TSP 11 – Demonstrações Contábeis - e pelas demonstrações exigidas pela Lei Complementar nº 101/2000. Observe a sequência abaixo e assinale a alternativa que apresenta as demonstrações que são exigidas nas normas supracitadas.

I. Balanço Patrimonial.

II. Balanço Orçamentário.

III. Demonstração das Origens e Aplicação dos recursos.

IV. Balanço Financeiro.

V. Balanço Social.

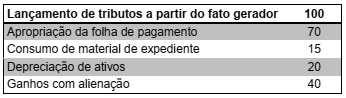

A elaboração da Demonstração das Variações Patrimoniais tem por base as contas contábeis do modelo de Plano de Contas Aplicado ao Setor Público (PCASP), utilizando-se as classes 3 (variações patrimoniais diminutivas – VPD) e 4 (variações patrimoniais aumentativas – VPA). Considere os valores apresentados na tabela a seguir por um ente público, referente ao final de um determinado período, e assinale a alternativa CORRETA:

Em relação ao reconhecimento do Ativo, o MCASP, 7º edição, orienta que um Ativo deve ser reconhecido quando: a) satisfizer a definição de ativo; e b) puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação contábil. Entretanto, também são reconhecidos como Ativos os depósitos caracterizados como entradas compensatórias referentes:

I. Às cauções em dinheiro para garantia de contratos;

II. Aos contratos continuados de serviços;

III. Às consignações a pagar;

IV. Às apólices de seguro garantia de contratos;

V. Às retenções de obrigações de terceiros a recolher.

Diante do exposto, assinale a alternativa que corresponde aos itens CORRETOS: