Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Considerando a demonstração dos fluxos de caixa da entidade, assinale a alternativa CORRETA.

Considerando a demonstração dos fluxos de caixa da entidade, assinale a alternativa CORRETA.  Considerando as configurações do resultado apurado no Balanço Orçamentário, pode-se afirmar, EXCETO

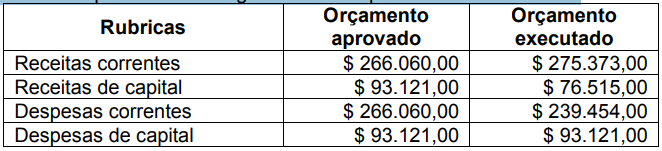

Considerando as configurações do resultado apurado no Balanço Orçamentário, pode-se afirmar, EXCETO De acordo com a Lei 4.320, de 17/03/1964, os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial e na Demonstração das Variações Patrimoniais.

Analise as afirmativas abaixo, e assinale a alternativa INCORRETA:

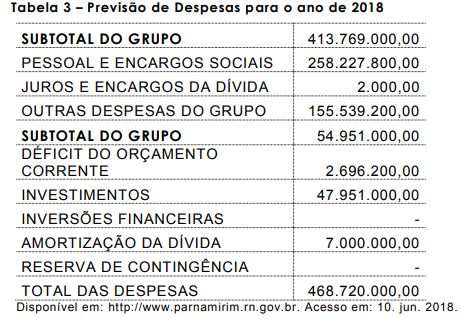

Com base na adequada classificação das despesas públicas, a prefeitura estima ter, no ano

de 2018, um gasto proporcional em relação à despesa total de

Com base na adequada classificação das despesas públicas, a prefeitura estima ter, no ano

de 2018, um gasto proporcional em relação à despesa total de

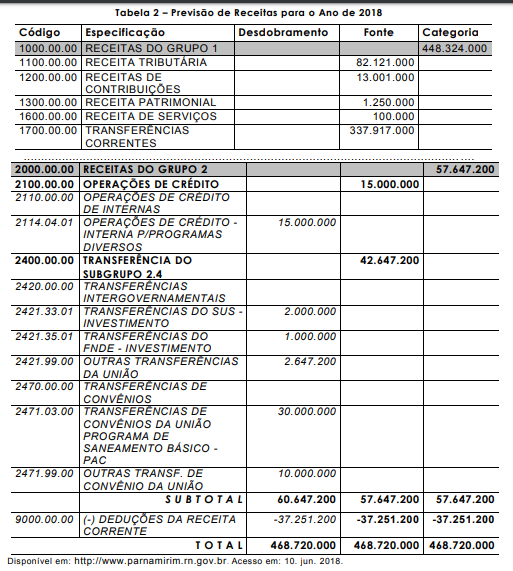

Com base na previsão de receitas do município de Parnamirim (RN), para o ano de 2018, bem como na classificação e nas codificações legais das receitas públicas,

Conforme o Manual de Contabilidade Aplicada ao Setor Público, o balanço orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas. Com base somente nesse Manual, relacione a Coluna 1 à Coluna 2.

Coluna 1

1. Receitas Realizadas.

2. Receitas Correntes.

3. Receitas de Capital.

4. Operações de Crédito/Refinanciamento.

Coluna 2

( ) Demonstra o valor da receita decorrente da emissão de títulos públicos e da obtenção de empréstimos.

( ) Correspondem às receitas arrecadadas diretamente pelo órgão, ou por meio de outras instituições como, por exemplo, a rede bancária.

( ) São as receitas orçamentárias que aumentam as disponibilidades financeiras do Estado e são instrumentos de financiamento dos programas e ações orçamentárias, a fim de se atingirem as finalidades públicas, e que, em geral, provocam efeito positivo sobre o Patrimônio Líquido.

( ) As receitas orçamentárias aumentam as disponibilidades financeiras do Estado e são instrumentos de financiamento dos programas e ações orçamentárias, a fim de se atingirem as finalidades públicas e que, em geral, não provocam efeito sobre o Patrimônio Líquido.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

O Patrimônio Público compreende o conjunto de bens, direitos e obrigações, avaliáveis em moeda corrente, das entidades que compõem a Administração Pública. Com base nesse fato, analise as afirmativas abaixo:

I. As variações patrimoniais qualitativas são aquelas que alteram os elementos do patrimônio, provocando alteração no resultado patrimonial, já que a sua composição pode ocorrer devido a alterações que constituem fatos contábeis permutativos.

II. As variações patrimoniais quantitativas são as alterações que ocorrem por fatos que aumentam ou diminuem o patrimônio líquido. Podem ser aumentativas e diminutivas.

III. Desincorporação ou baixa é a expressão usada para excluir, retirar ou desagregar elementos constantes do patrimônio público. Pode originar-se de forma aumentativa ou diminutiva, respectivamente, conforme as novas normas editadas pela Secretaria do Tesouro Nacional (STN).

Está(ão) correta(s) apenas a(s) afirmativa(s)

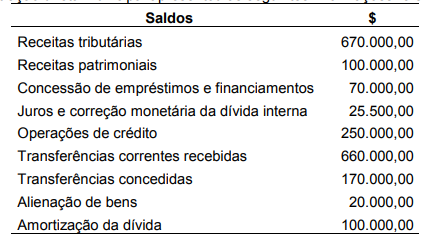

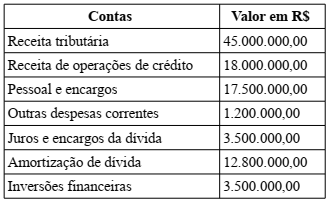

Uma entidade governamental apresentou em 31/12/2018 os seguintes saldos em contas de receitas e despesas orçamentárias:

O resultado orçamentário corrente apresentou, em

31/12/2018, um superávit, em reais, de