Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

O resultado patrimonial do exercício (RPE) apurado na demonstração das variações patrimoniais dessa entidade foi superavitário em R$ 50 mil.

O resultado orçamentário do exercício (ROE) apurado no balanço orçamentário dessa entidade foi superavitário em R$ 20 mil.

Não será considerada como passivo a obrigação que possa ser extinta sem a saída de recursos da entidade.

As seguintes transações foram contabilizadas no primeiro exercício financeiro já encerrado de determinada entidade governamental.

I Aprovação da lei orçamentária anual no valor de R$ 400 mil, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital.

II Lançamento de impostos no valor de R$ 200 mil, sendo arrecadados 70% desse valor.

III Contratação de operação de crédito no valor de R$ 200 mil, com recebimento imediato do recurso, que foi utilizado para a compra à vista de um imóvel para uso da entidade.

IV Empenho, liquidação e pagamento de folha de pessoal no valor de R$ 120 mil.

V Recebimento de garantia no valor de R$ 20 mil, passível de devolução.

Julgue o item subsequente, considerando o fechamento das demonstrações contábeis do respectivo exercício financeiro, geradas a partir das informações apresentadas.

O resultado financeiro do exercício (RFE) foi superavitário

em R$ 40 mil.

Relativamente às variações patrimoniais qualitativas e quantitativas e às receitas e despesas sob o enfoque patrimonial, julgue o próximo item.

No caso do 13.º salário, uma variação patrimonial

diminutiva deve ser reconhecida a cada mês trabalhado,

concomitantemente com empenho, liquidação e pagamento

da respectiva despesa orçamentária.

Julgue o item que se segue, a respeito dos elementos que compõem o patrimônio público.

No patrimônio líquido, o resultado do período deve ser somado

com os resultados acumulados de períodos anteriores.

Julgue o item que se segue, a respeito dos elementos que compõem o patrimônio público.

A incerteza relacionada à existência de um ativo deve ser

avaliada em cada data da demonstração contábil.

Com referência aos procedimentos estabelecidos pelo Manual de Contabilidade do Setor Público, bem como aos papéis da Secretaria do Tesouro Nacional no âmbito do Sistema de Contabilidade Federal, julgue o item subsequente.

Um ingresso de recursos financeiros é considerado receita,

ainda que seu impacto sobre a situação líquida

patrimonia seja nulo.

Acerca das normas referentes à estrutura conceitual e ao plano de contas do setor público, julgue o item que se segue.

A principal razão para se manterem ativos imobilizados

no setor público é a capacidade desses ativos de gerar fluxos

de caixa.

As seguintes transações foram contabilizadas no primeiro exercício financeiro já encerrado de determinada entidade governamental.

I Aprovação da lei orçamentária anual no valor de R$ 400 mil, sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital.

II Lançamento de impostos no valor de R$ 200 mil, sendo arrecadados 70% desse valor.

III Contratação de operação de crédito no valor de R$ 200 mil, com recebimento imediato do recurso, que foi utilizado para a compra à vista de um imóvel para uso da entidade.

IV Empenho, liquidação e pagamento de folha de pessoal no valor de R$ 120 mil.

V Recebimento de garantia no valor de R$ 20 mil, passível

de devolução.

O resultado patrimonial do exercício (RPE) foi superavitário em R$ 100 mil.

Julgue o item que se seguem, a respeito dos elementos que compõem o patrimônio público.

A incerteza relacionada à existência de um ativo deve ser

avaliada em cada data da demonstração contábil.

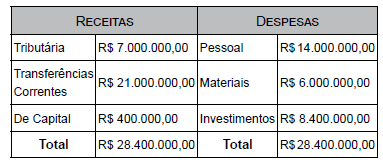

Com base nas informações da tabela apresentada, que mostra contas extraídas em 31/12/20X0 da contabilidade de determinado ente público, julgue o próximo item.

Nesse caso, o valor disponível para a abertura de créditos

adicionais é de R$ 25.000.000.

Sobre o tema, atribua C para assertiva Correta e I para assertiva Incorreta:

( ) A amortização da dívida, considerada pela legislação uma despesa de capital, é um exemplo de despesa efetiva. ( ) A amortização da dívida é uma despesa não efetiva. ( ) A alienação de ativos por valores idênticos aos contabilmente registrados representa superveniência do ativo. ( ) A alienação de bens pelo valor contábil é receita não efetiva, logo não pode ser superveniência do ativo, que é fato extraorçamentário.

Assinale a alternativa que contém a sequência correta.

I.Atividades Operacionais - Amortização e Lucro líquido do Exercício. II.Atividades de Investimentos - Recebimento de débitos de coligadas e Compra de ações de coligadas. III.Atividades de Financiamentos - Títulos descontados e Lucros Antecipados. IV.Atividades Operacionais - Pagamento de despesas Financeiras e Redução de Estoques. V.Atividades de Investimentos - Venda de Móveis e Utensílios e Aumento de depósitos judiciais.

A única opção INCORRETA é a:

Com base nas informações, é possível afirmar que

Com base nas informações, é possível afirmar queI. Os bens de almoxarifado devem ser mensurados pelo preço médio ponderado das compras. II. Os estoques adquiridos por meio de transação sem contraprestação devem ser mensurados pelo custo histórico ou pelo custo corrente de reposição, dos dois o menor. III. Os estoques de produtos a serem distribuídos por meio de cesta básica devem ser mensurados pelo valor de custo histórico ou pelo valor realizável líquido, dos dois o menor.

Quais estão corretas?